Tous les forums

Pret bancaire avec domiciliation des revenus ???

27/04/2011 à 22h48

Bonsoir à tous tout d'abord,

J'aurais besoin de vos lumières étincelantes et de vos avis éclairés.

Je vais un peu plus expliciter le titre de mon sujet:

Mon amie a fait un prêt immobilier à un taux intéressant, via un courtier, avec domiciliation des revenus, elle pensait qu'elle avait juste à ouvrir un compte perso ( elle est infirmière libérale et donc BNC )et à y virer, ce qu'elle se virait habituellement "pour vivre", elle pensait juste changer de compte "perso".

Elle a reçu avant hier un recommandé de la banque l'injonctant de domicilier ses revenus sous 3 mois sous peine de voir son taux grimper de deux points, et si refus de sa part de la nouvelle offre, obligation de rembourser le prêt.

Ca l’embête énormément car il n’était pas convenu qu'elle change de comte professionnel et par rapport à tous les virement qu'elle reçoit des différentes mutuelles ( et il y en a un paquet).

J'ai regardé plus attentivement son offre de prêt, et il y a marqué noir sur blanc que la banque demandait la domiciliation des revenus, par rapport au taux" tres intéressant qu'il lui proposait.

Je sais que cette clause est abusive si il n'était pas écrit que c’était à cause du taux intéressant qu'elle lui faisait que la banque demande la domiciliation des revenus, mais l'est elle quand même si c'est bien explicité.

Je me demandais aussi est ce que domiciliation des revenus pour un BNC, signifiait forcément changement de compte professionnel...

J'envisageais aussi de passer par cette merveilleuse association qu'est "que choisir ", et peut être aussi par le médiateur de leur banque..., et en extrême limite d'envisager un rachat du pret, sachant qu'il vient à peine de commencer depuis 3 mois, et qu'il est au tout début de sa phase d'amortissement.

Est ce que quelqu'un a déja été dans cette situation?

Qu'a t'il fait ?

Et si vous avez des réponses à mes interrogations, n'hésitez pas, je vous remercie d'avance.

28/04/2011 à 02h58

Oui j'avais compris ; )

Mais c'était pas le moment de flooder : ) (même si ca pouvait sembler opportun...) sur mon propre sujet,( surtout qu'au moment précis où j'ai lu ton message c'etait du pur flood) sinon ta solution est déja ce qu'elle fait (un virement) mais on l'a quand même relancée.

Est ce que quelqu'un pourrait apporter un point de vue juridique, ou bancaire sur les revenus d'un BNC.

Le hic est là, soit cette clause est abusive et on arrive à le prouver malgré la petite phrase inscrite sur son offre, soit on joue sur les revenus personnels d'un BNC, en arrivant à faire la différence entre la trésorerie de son activité professionnelle, et sa trésorerie personnelle.

28/04/2011 à 11h42

Vous signez un contrat que vous ne voulez pas respecter.

Et en plus vous essayez de finasser..

Pfff..

28/04/2011 à 18h34

Remarque très instructive , et constructive. Je crois qu'on appelle ça un troll...

Je demande des conseils par rapport à des gens qui se sont peut être retrouvés dans la même situation.

A l'origine il n'était pas prévu de changer le compte professionnel point.

MA copine a signé un papier sans comprendre ce que voulait dire domiciliation de revenus, pour elle ses revenus c'est ce qu'elle se vire chaque mois pour vivre.

Le reste c'est de la trésorerie.

Après la situation est toujours la même, on signe les papiers sans qu'on explique rien dans une pseudo précipitation.

Et puis quelques jours avant la signature définitive, un conseiller vous appelle et vous dit :- ben domiciliation , et là on peut plus se retourner et on l'a dans le cul.

Je finasse peut être..., c'est peut être renier ses engagements (engagement que je n'ai pas pris personnellement), mais vu comment se sont déroulés les événements, ce n'est que tentative de réparation.

Un consentement éclairé avant une signature de prêt ca serait une bonne idée Mme Lagarde...

Ceux qui veulent juste dire qu'on est des gros débiles illettrés et des gros cons malhonnêtes peuvent passer leur chemin, on a fait une erreur et je recherche juste une solution ou une tentative de solution.

De toute façon, sincèrement dans le pire des cas le compte pro ne restera pas très longtemps chez eux...

28/04/2011 à 19h59

proposition :

tu gardes le précédent compte avec les tiers payant

et sur le nouveau vous déposez espèces et chèques comme cela ils seront contents

28/04/2011 à 21h53

tu domicilies le truc et hop, tu te fais un cheque toute les semaines.... imparable.

28/04/2011 à 22h53

domiciliation des revenus ca dit bien que les revenus arrivent sur ce compte

pas qu'on l'alimente a partir du compte qui recoit les revenus

je ne vois pas en quoi ton amie a pu imaginer autre chose

28/04/2011 à 23h11

Flooder, troller????

Mais c'est quoi cette nouvelle mode.

Le propos vous plait pas et ben vous passez, m..

29/04/2011 à 18h19

je pense que si le taux est intéressant, et j'espère que c'est un taux fixe, il vaut mieux faire arriver les revenus de l'activité professionnelle sur ce compte, puique cela a été signé, et garder le deuxième compte professionnel cela peut toujours servir par la suite.

Pourquoi la banque du compte pro n'a t elle pas fait le crédit immobilier?

Eventuelement soumettre à la banque du compte pro actuel le problème, en lui disant que votre amie est obligée des les quitter, entre banques, ils se battront un peu, ça ne peut pas faire de mal, et ce serait interessant de voir les arguments des uns et des autres.

Comme les taux remontent, avoir un bon taux à tire personnel, c'est quelque chose qu'il ne faut pas perdre, car si la durée du crédit est longue, cela peut représenter pas mal d'argent à l'arrivée.

Personnellement sur mes clients je n'ai jamais rencontré ce type de problème, mais vous pouvez aussi faire des recherches sur internet : clauses abusives des banques.

Cordialement

g de bruyker

04/05/2011 à 21h40

Pourquoi la banque du compte pro n'a t elle pas fait le crédit immobilier?

--> Parce que elle demandait le nantissement d'une assurance vie sur le prêt plus une hypothèque plus une pipe.

Éventuellement soumettre à la banque du compte pro actuel le problème, en lui disant que votre amie est obligée des les quitter, entre banques, ils se battront un peu, ça ne peut pas faire de mal, et ce serait intéressant de voir les arguments des uns et des autres.

--> Pourquoi pas j'ai pas encore regardé l'offre de son premier prêt, j'espère qu'elle n'a pas cette clause non plus, mais bon dans ce cas là, la clause devient abusive, je pense.

Personnellement sur mes clients je n'ai jamais rencontré ce type de problème, mais vous pouvez aussi faire des recherches sur internet : clauses abusives des banques.

--> Je l'ai fait , la clause est abusive s'il n'est pas exprimé la relation de causalité entre le taux du prêt et la domiciliation des revenus, et encore cela peut souvent être à l'appréciation des juges, sinon il y aussi si l'offre de prêt consécutive au refus de domiciliation est supérieure au taux de l'usure.

Mais bon Vaux mieux un mauvais arrangement qu'un bon procès.

Et le bon sens me demande de garder ce bon taux surtout en ce moment où tout raugmente.

Et Merci à tout le monde et même au flooder cagagne qui flooder sans le savoir,(parce que flooder existe depuis qu'il y a des forums sur internet...) pour avoir pris la peine de jeter un coup d'eil sur ce sujet.

Merci

18/03/2019 à 01h33

On est donc 2, mais seulement 2, à penser que revenus = bénéfice, et non recettes. Donc idem domicilier les revenus pour moi ça ne voulait pas dire domicilier toutes les recettes.

18/03/2019 à 08h28

Je comprends pas trop... On lui demande de domicilier en gros son compte pro... Bah elle le fait... Et elle fait un virement mensuel vers une autre banque quand elle veut non ??

Autant écrire dans le contrat qu il lui est interdit d avoir une autre banque...

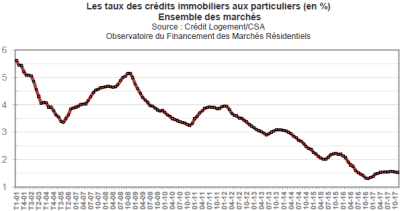

C est drôle aussi de lire dans ce déterrage de post de mi 2011 que les taux allaient remonter.