Tous les forums

A propos du monopole de la sécu.......

30/01/2015 à 01h42

Quitter le RSI ou CREVER !

"LA QUESTION QUI N’EST JAMAIS POSEE

Si la question essentielle n’est jamais posée, celle qui démontre la perversité naturelle du RSI, c’est en partie parce qu’on refuse de réfléchir au sens politique de son matérialisme économique. Pourtant la fondation du RSI et son œuvre ne sont pas neutres. Le RSI contient, dans sa modalité de fonctionnement, un programme d’anéantissement de l’indépendance du « faire » et oblige les individus à embrasser la doctrine libérale de la compétitivité et de la croissance. Celui qui n’adhère pas au programme est détruit par le RSI.

En voici maintenant la preuve.

Prenons le cas d’un village proche de chez moi. Malika anime le bar-café, lieu de tous les échanges culturels, Marco est réparateur d’électro-ménager et Patrick, paysagiste et élagueur.

Malika, comme Marco, comme Patrick, comme de nombreux hommes et femmes qui ont une activité non salariée, se rémunèrent sur leurs bénéfices. Classiquement, pour la brasserie de Malika, le bénéfice (ce qui lui reste après les dépenses) correspond à un sixième de son chiffre d’affaire (le chiffre total des recettes).

Son café, avec un chiffre d’affaire de 76 000 euros annuels ne dégage en réalité que 13 200 euros par an de bénéfice. Ce qui permet à Malika de se verser une rémunération d’un peu moins qu’un smic mensuel net. Comme elle vit à la campagne, qu’elle profite de producteurs à proximité, que ses dépenses sont réfléchies, c’est un choix de vie. Elle veut vivre ainsi, sans entrer dans la course au profit et à la prédation.

Seulement voilà, sur les 13 200 euros qui lui restent par an, le RSI lui réclame 5 670 euros.

Finalement, il lui reste 627 euros par mois pour vivre. A condition de travailler dur.

Selon les modalités de calcul du RSI, quel CA lui serait-il nécessaire d’atteindre pour gagner le smic ? Il lui faudrait dégager un bénéfice de 21 500 euros et payer des charges de 8 260 euros pour que le RSI daigne lui laisser les 13 240 euros qui correspondent à un smic annuel.

Pour y arriver, elle devrait donc dégager chaque année un CA de 129 000 euros(1). Et ce chiffre-là, le café ne l’atteindra jamais. Pourquoi ? Parce que, dans le village de Malika, il n’y aura jamais assez de clients, même avec une excellente descente de bière, pour lui verser 129 000 euros… Jamais. Ni pour elle, ni pour Patrick, ni pour Marco. Ni pour tous ces métiers qui disparaissent du paysage. Il leur faudrait migrer vers une métropole ou une mégapole pour parvenir à un tel chiffre d’affaires.

Alors si on veut poser la bonne question, il faut considérer que, si le RSI crée une dette sociale obligatoire sur chaque individu non salarié, et que le montant de cette créance, s’il est bien indexé sur les revenus des individus, n’est cependant pas proportionné aux revenus.

C’est toute sa différence avec l’impôt sur le revenu, lui aussi indexé : moins vous avez d’argent, moins on vous en réclame fort logiquement. A partir d’un certain seuil, on estime que vous prendre encore de l’argent n’a pas de sens. Si vos revenus ne dépassent pas 8 680 euros annuels, vous êtes exonéré car on considère que l’argent qui vous reste suffit juste à conserver une vie décente.

Alors que, si les revenus d’un entrepreneur individuel sont de 8 680 euros annuel, il devra reverser au RSI 4 350 euros. Le régime est tellement aberrant que les indépendants à revenus modestes ont tôt fait de devoir plus au RSI que ce qu’ils gagnent, sans que cela n’étonne plus personne ni ne soulève de débat moral. C’est pourtant un choix de société qui consacre l’injustice sociale.

La bonne question pourrait donc se formuler ainsi :

Comment fait-on pour conserver son métier hors d’une grande ville(2) avec des créances réclamées par le RSI non proportionnées aux revenus ?

Aujourd’hui, c’est légalement impossible. Ce n’est pas une opinion, c’est l’indiscutable réalité dont la triste démonstration arithmétique et comptable vient d’être faite quelques lignes plus haut. Et dont la conséquence est bien visible : voyez tous ces métiers qui disparaissent des campagnes et des petites villes. Et ce n’est pas faute de succès ni de clients !

La face cachée du RSI, c’est un choix de société libérale, celui que la non-proportionnalité des créances aux revenus induit : anéantissement du maillage social du monde rural, augmentation de la masse salariale disponible pour les grandes structures, reconquêtes de marchés pour les structures organisées en réseaux. Et paupérisation massive des non-salariés : plus d’activité légale, plus d’indépendance, la misère.

Quand Marco aura disparu, le recyclage des machines à laver et la lutte contre l’obsolescence programmée des écrans plats ne seront plus possible ici. Il faudra commander du neuf tous les quatre ans chez le luxembourgeois ebay. Et porter nos appareils à peine usés à la déchetterie.

Quand Patrick aura disparu, on taillera nous-mêmes les arbres, les vieux n’auront plus de visites et leurs jardins seront moches. Ce n’est pas trop grave. En revanche c’est plus embêtant pour les apiculteurs et la pollinisation des cultures bios. Parce que Patrick, il en a supprimé des nids de frelons asiatiques.

Quant à Malika, elle a déjà fermé son café en réalité. Plus de soirées un peu chaudes à refaire le monde autour d’une bière avec des touristes chinois égarés, plus de concerts mémorables multigénérationnels et surovationnés de 12 rappels, plus de nouvelles des uns et des autres. Putain, elle nous manque Malika."

30/01/2015 à 01h54

"La fin du monopole de la sécurité sociale

1986 : Acte Unique Européen qui prévoyait la libre circulation des personnes, des marchandises, des services et des capitaux à l’intérieur des Etats membres de la Communauté européenne.

La libre installation des personnes était cependant, en pratique, gravement entravée par l’existence de monopoles concernant la protection sociale dans certains pays de la Communauté européenne ……

En effet, un grand nombre de citoyens communautaires bénéficiaient, dans leur pays d’origine où cela était possible, d’assurances maladie ou de retraites privées.

Leur libre installation dans un pays comme la France se heurtait donc à un problème majeur : La protection sociale étant assurée à l’époque par un monopole, ils allaient devoir cotiser à la fois au régime français et à leur assurance privée s’ils voulaient en garder le bénéfice, en général beaucoup plus favorable que le régime français….Comme par ailleurs les tarifs de ces contrats d’assurance privées dépendent le plus souvent de l’ancienneté du contrat, toute interruption, même temporaire, leur aurait fait perdre définitivement ce bénéfice de l’ancienneté.

Autrement dit, devant les inconvénients et les difficultés d’une installation dans un pays à monopole social, les citoyens communautaires risquaient fort de devoir y renoncer, faisant de tels pays des espaces interdits en pratique à la libre installation.

Cette situation était évidemment inacceptable.

L’ouverture des frontières étant prévue au 1er janvier 1993 et afin de rendre effective la libre installation des personnes à l’intérieur de la Communauté européenne, les Etats membres décidèrent de supprimer les monopoles sociaux sur tout le territoire de la Communauté.

En 1992, deux directives européennes supprimèrent donc ces monopoles (DE 92/49/CEE et DE 92/96/CEE), chacun des Etats membres se devant de transposer ces directives dans son droit national au plus tard le 1er juillet 1994.

Avec un peu de retard, la France transposa donc ces directives dans le droit français (loi 94-5 du 4 janvier 1994 et loi 94-678 du 8 août 1994), dans le code des assurances et dans celui de la sécurité sociale (code des assurances articles R 321-1 et R321-14, code de la sécurité sociale articles R 931-2-1 et R 931-2-5), mais pas dans le code de la mutualité, dont dépendent entre autres les caisses de sécurité sociale.

Le ton était donné : La France avait certes participé, comme tous les Etats membres, à l’élaboration des directives européennes mais n’avait aucunement l’intention des les appliquer sur son territoire. Non seulement les directives n’avaient que partiellement été transposées, mais celles qui l’avaient été n’étaient pas respectées, les tribunaux français sanctionnant ceux qui osaient prétendre exercer les droits qu’ils tenaient de la loi.

Il fallut alors l’acharnement courageux de certains (MLPS : Mouvement pour la Liberté de la Protection Sociale) pour que, suite à la multiplication des plaintes auprès de la Commission européenne, la Cour de Justice des Communautés Européennes, après un arrêt ambigu en 1996 (CJCE / arrêt Garcia C-238/94 du 26 mars 1996), condamne enfin la France, (CJCE / arrêt du 16 décembre 1999), pour non application et non transposition complète des directives de 1992.

Le gouvernement français n’obtempérant toujours pas, la Commission européenne, dont le rôle est de veiller au respect des dispositions communautaires, engagea contre la France, le 21 mars 2000, une procédure de « manquement sur manquement ». Une mise en demeure d’avoir à se mettre en règle pour le 5 juin 2000 était alors envoyée aux autorités françaises.

Cette mise en demeure étant restée sans effet, il ne restait plus que l’ «avis motivé», véritable injonction de se soumettre sous peine de lourdes sanctions financières quotidiennes, qui fut adressé à la France le 28 juillet 2000 ( CE / avis motivé du 28 juillet 2000).

M. Jospin, alors Premier Ministre, ne pouvait plus retarder l’échéance. Soucieux d’éviter un débat parlementaire qui aurait éveillé l’attention de l’opinion publique, il décida de procéder par ordonnance. L’ordonnance du 19 avril 2001, relative au code de la mutualité(ordonnance 2001-350 du 19 avril 2001), parut au journal officiel le 22 avril 2001 et fut ratifiée, tout aussi discrètement qu’elle avait été prise, par une loi du 17 juillet 2001 (loi 2001-624 du 17 juillet 2001).

Depuis cette date, le code des assurances, le code de la sécurité sociale et le code de la mutualité (code de la mutualité, articles R211-2 et R211-3), rédigés en termes rigoureusement identiques, autorisent les sociétés d’assurance, les institutions de prévoyance et les mutuelles à pratiquer les opérations d’assurance « branche entière », à condition de bénéficier d’un agrément administratif à cet effet.

Toute personne résidant en France a donc, depuis cette date, le droit de s’assurer pour l’ensemble des risques sociaux (maladie, retraite,…) auprès de l’un de ces organismes, ainsi qu’en libre prestation de services (l) auprès de sociétés d’assurance européennes bénéficiant d’un agrément dans leur pays d’établissement.

Il se trouve que, à la même époque et suite à une autre action du MLPS et du comité CSG, la CJCE condamna la France pour avoir qualifié la CSG et la CRDS d’impôts alors qu’il s’agit de cotisations sociales puisqu’elles financent la Sécurité sociale. La France fut donc obligée de modifier sa législation, l’ordonnance du 2 mai 2001 stipulant que ne sont assujetties à la CSG que « les personnes physiques qui sont à la fois considérées comme domiciliées en France pour l’établissement de l’impôt sur le revenu et à la charge, à quelque titre que ce soit, d’un régime obligatoire français d’assurance maladie »(ordonnance 2001-377 du 2 mai 2001).

La situation devenait grave : Chaque résident français devenait désormais libre de s’assurer pour la maladie, au premier Euro, où bon lui semblait…. ce qui, outre le fait qu’il allait découvrir qu’il lui était le plus souvent possible de s’assurer mieux pour (beaucoup) moins cher, le dispensait de CSG et de CRDS s’il choisissait de s’assurer dans un autre pays de la Communauté européenne que la France !

La vérité, c’est-à-dire la loi, fut donc soigneusement cachée aux Français alors que dans le même temps, la sécurité sociale continuait, jour après jour, à creuser son célèbre trou !

Aucun gouvernement n’eut le courage de dire la vérité. Quant aux syndicats, gestionnaires des caisses d’assurance maladie, et aux sociétés d’assurances françaises, bénéficiant de manière captive et lucrative de la clientèle des non salariés, ils n’avaient guère intérêt à ce que la libre concurrence européenne puisse s’appliquer. La presse, enfin, brilla le plus souvent, elle aussi, par son silence…

On priva donc ainsi les Français du bénéfice de l’Europe alors que grâce à cette mise en concurrence de l’assurance maladie et les économies réalisées, leur pouvoir d’achat aurait augmenté de manière significative. Comment, dès lors, s’étonner du « non » au référendum de la part d’une population qui subissait la concurrence sans savoir qu’elle pouvait également en bénéficier ?

A partir de 2004, des voix de plus en plus nombreuses se firent enfin entendre, annonçant que, conformément à la loi française, le monopole de l’Assurance maladie n’existait plus.

Commença alors une insupportable campagne de désinformation de la part des défenseurs du monopole. Plus grave, certain(s) de nos ministres se permirent même de menacer ceux qui annonçaient qu’ils allaient permettre à leurs employés de s’assurer librement pour la maladie !

Les arguments utilisés sont toujours les mêmes, basés sur des jurisprudences soit antérieures aux directives européennes (CJCE / arrêts Poucet et Pistre C-159/91 et C-160/91) soit modifiées par des jurisprudences postérieures ( CJCE / arrêt Garcia C-238/94) ainsi que sur des confusions savamment entretenues :

« Les Etats européens sont libres d’aménager leur système de protection sociale….. »

Certes, puisqu’il n’y a pas, jusqu’à présent, d’harmonisation dans ce domaine.

Encore convient-il de ne pas oublier de mentionner la fin de la phrase qui précise toujours : « ….dans le respect des dispositions communautaires » !

Ceci est très régulièrement rappelé dans les arrêts de la CJCE (CJCE / arrêt C-372/04 du 16 mai 2006)

« Les régimes légaux de sécurité sociale ne sont pas visés par les directives européennes »

Certes….Au détail près qu’en Droit européen, un régime de sécurité social est dit « légal » quand il concerne toute la population. En France, le seul régime « légal » de sécurité sociale est le régime des allocations familiales. Tous les autres régimes français de sécurité sociale sont des régimes non pas légaux mais professionnels, puisqu’ils ne concernent qu’une partie de la population. Ils entrent donc tous dans le champ d’application des directives européennes. (CJCE / arrêt Podesta C-50/99 du 25 mai 2000)

« Le code de la sécurité sociale instaure des sanctions lourdes (…)espace contre toute personne qui incite les assurés sociaux à ne pas payer leurs cotisations de sécurité sociale ».

Au détail près que cet article, ainsi d’ailleurs que certains autres, est caduc de fait puisque, en vertu de l’origine européenne des dispositions auxquelles il s’oppose et de la primauté du droit communautaire, toute disposition nationale législative ou réglementaire contraire est réputée nulle.

Par contre, les directives européennes étant devenues des lois françaises, il est certain que les dirigeants de l’administration de la sécurité sociale ainsi que les directeurs de caisses qui font obstacle à leur application tombent personnellement sous le coup des articles du code pénal qui condamnent sévèrement les personnes dépositaires de l’autorité publique, agissant dans l’exercice de leurs fonctions et prenant des mesures destinées à faire échec à l’exécution de la loi…. (code pénal Articles 432-1 et 432-2)

L’ultime argument développé est alors, bien sûr, la solidarité….

Car la solidarité c’est bien et nous avons la chance de vivre dans un pays qui a fait de cette solidarité une valeur. Encore faudrait-il néanmoins, quand on évoque la prétendue solidarité de l’Assurance maladie, savoir de quelle solidarité l’on parle !

Car l’assurance maladie de la Sécurité sociale n’est pas plus solidaire que n’importe quelle assurance privée, mais coûte par contre beaucoup plus cher !

Alors de quelle solidarité ?

Sûrement pas envers les cotisants, qui sont parmi les plus taxés d’Europe occidentale, et ce quelque soit leur niveau de revenus.

Sûrement pas non plus envers les assurés sociaux qui sont parmi les moins bien remboursés…

La fin du monopole de la sécurité sociale

Merci à libreassurancemaladie.eu de cette présentation de la fin du monopole de la Sécurité sociale.

1986 : Acte Unique Européen qui prévoyait la libre circulation des personnes, des marchandises, des services et des capitaux à l’intérieur des Etats membres de la Communauté européenne.

La libre installation des personnes était cependant, en pratique, gravement entravée par l’existence de monopoles concernant la protection sociale dans certains pays de la Communauté européenne ……

En effet, un grand nombre de citoyens communautaires bénéficiaient, dans leur pays d’origine où cela était possible, d’assurances maladie ou de retraites privées.

Leur libre installation dans un pays comme la France se heurtait donc à un problème majeur : La protection sociale étant assurée à l’époque par un monopole, ils allaient devoir cotiser à la fois au régime français et à leur assurance privée s’ils voulaient en garder le bénéfice, en général beaucoup plus favorable que le régime français….Comme par ailleurs les tarifs de ces contrats d’assurance privées dépendent le plus souvent de l’ancienneté du contrat, toute interruption, même temporaire, leur aurait fait perdre définitivement ce bénéfice de l’ancienneté.

Autrement dit, devant les inconvénients et les difficultés d’une installation dans un pays à monopole social, les citoyens communautaires risquaient fort de devoir y renoncer, faisant de tels pays des espaces interdits en pratique à la libre installation.

Cette situation était évidemment inacceptable.

L’ouverture des frontières étant prévue au 1er janvier 1993 et afin de rendre effective la libre installation des personnes à l’intérieur de la Communauté européenne, les Etats membres décidèrent de supprimer les monopoles sociaux sur tout le territoire de la Communauté.

En 1992, deux directives européennes supprimèrent donc ces monopoles (DE 92/49/CEE et DE 92/96/CEE), chacun des Etats membres se devant de transposer ces directives dans son droit national au plus tard le 1er juillet 1994.

Avec un peu de retard, la France transposa donc ces directives dans le droit français (loi 94-5 du 4 janvier 1994 et loi 94-678 du 8 août 1994), dans le code des assurances et dans celui de la sécurité sociale (code des assurances articles R 321-1 et R321-14, code de la sécurité sociale articles R 931-2-1 et R 931-2-5), mais pas dans le code de la mutualité, dont dépendent entre autres les caisses de sécurité sociale.

Le ton était donné : La France avait certes participé, comme tous les Etats membres, à l’élaboration des directives européennes mais n’avait aucunement l’intention des les appliquer sur son territoire. Non seulement les directives n’avaient que partiellement été transposées, mais celles qui l’avaient été n’étaient pas respectées, les tribunaux français sanctionnant ceux qui osaient prétendre exercer les droits qu’ils tenaient de la loi.

Il fallut alors l’acharnement courageux de certains (MLPS : Mouvement pour la Liberté de la Protection Sociale) pour que, suite à la multiplication des plaintes auprès de la Commission européenne, la Cour de Justice des Communautés Européennes, après un arrêt ambigu en 1996 (CJCE / arrêt Garcia C-238/94 du 26 mars 1996), condamne enfin la France, (CJCE / arrêt du 16 décembre 1999), pour non application et non transposition complète des directives de 1992.

Le gouvernement français n’obtempérant toujours pas, la Commission européenne, dont le rôle est de veiller au respect des dispositions communautaires, engagea contre la France, le 21 mars 2000, une procédure de « manquement sur manquement ». Une mise en demeure d’avoir à se mettre en règle pour le 5 juin 2000 était alors envoyée aux autorités françaises.

Cette mise en demeure étant restée sans effet, il ne restait plus que l’ «avis motivé», véritable injonction de se soumettre sous peine de lourdes sanctions financières quotidiennes, qui fut adressé à la France le 28 juillet 2000 ( CE / avis motivé du 28 juillet 2000).

M. Jospin, alors Premier Ministre, ne pouvait plus retarder l’échéance. Soucieux d’éviter un débat parlementaire qui aurait éveillé l’attention de l’opinion publique, il décida de procéder par ordonnance. L’ordonnance du 19 avril 2001, relative au code de la mutualité(ordonnance 2001-350 du 19 avril 2001), parut au journal officiel le 22 avril 2001 et fut ratifiée, tout aussi discrètement qu’elle avait été prise, par une loi du 17 juillet 2001 (loi 2001-624 du 17 juillet 2001).

Depuis cette date, le code des assurances, le code de la sécurité sociale et le code de la mutualité (code de la mutualité, articles R211-2 et R211-3), rédigés en termes rigoureusement identiques, autorisent les sociétés d’assurance, les institutions de prévoyance et les mutuelles à pratiquer les opérations d’assurance « branche entière », à condition de bénéficier d’un agrément administratif à cet effet.

Toute personne résidant en France a donc, depuis cette date, le droit de s’assurer pour l’ensemble des risques sociaux (maladie, retraite,…) auprès de l’un de ces organismes, ainsi qu’en libre prestation de services (l) auprès de sociétés d’assurance européennes bénéficiant d’un agrément dans leur pays d’établissement.

Il se trouve que, à la même époque et suite à une autre action du MLPS et du comité CSG, la CJCE condamna la France pour avoir qualifié la CSG et la CRDS d’impôts alors qu’il s’agit de cotisations sociales puisqu’elles financent la Sécurité sociale. La France fut donc obligée de modifier sa législation, l’ordonnance du 2 mai 2001 stipulant que ne sont assujetties à la CSG que « les personnes physiques qui sont à la fois considérées comme domiciliées en France pour l’établissement de l’impôt sur le revenu et à la charge, à quelque titre que ce soit, d’un régime obligatoire français d’assurance maladie »(ordonnance 2001-377 du 2 mai 2001).

La situation devenait grave : Chaque résident français devenait désormais libre de s’assurer pour la maladie, au premier Euro, où bon lui semblait…. ce qui, outre le fait qu’il allait découvrir qu’il lui était le plus souvent possible de s’assurer mieux pour (beaucoup) moins cher, le dispensait de CSG et de CRDS s’il choisissait de s’assurer dans un autre pays de la Communauté européenne que la France !

La vérité, c’est-à-dire la loi, fut donc soigneusement cachée aux Français alors que dans le même temps, la sécurité sociale continuait, jour après jour, à creuser son célèbre trou !

Aucun gouvernement n’eut le courage de dire la vérité. Quant aux syndicats, gestionnaires des caisses d’assurance maladie, et aux sociétés d’assurances françaises, bénéficiant de manière captive et lucrative de la clientèle des non salariés, ils n’avaient guère intérêt à ce que la libre concurrence européenne puisse s’appliquer. La presse, enfin, brilla le plus souvent, elle aussi, par son silence…

On priva donc ainsi les Français du bénéfice de l’Europe alors que grâce à cette mise en concurrence de l’assurance maladie et les économies réalisées, leur pouvoir d’achat aurait augmenté de manière significative. Comment, dès lors, s’étonner du « non » au référendum de la part d’une population qui subissait la concurrence sans savoir qu’elle pouvait également en bénéficier ?

A partir de 2004, des voix de plus en plus nombreuses se firent enfin entendre, annonçant que, conformément à la loi française, le monopole de l’Assurance maladie n’existait plus.

Commença alors une insupportable campagne de désinformation de la part des défenseurs du monopole. Plus grave, certain(s) de nos ministres se permirent même de menacer ceux qui annonçaient qu’ils allaient permettre à leurs employés de s’assurer librement pour la maladie !

Les arguments utilisés sont toujours les mêmes, basés sur des jurisprudences soit antérieures aux directives européennes (CJCE / arrêts Poucet et Pistre C-159/91 et C-160/91) soit modifiées par des jurisprudences postérieures ( CJCE / arrêt Garcia C-238/94) ainsi que sur des confusions savamment entretenues :

« Les Etats européens sont libres d’aménager leur système de protection sociale….. »

Certes, puisqu’il n’y a pas, jusqu’à présent, d’harmonisation dans ce domaine.

Encore convient-il de ne pas oublier de mentionner la fin de la phrase qui précise toujours : « ….dans le respect des dispositions communautaires » !

Ceci est très régulièrement rappelé dans les arrêts de la CJCE (CJCE / arrêt C-372/04 du 16 mai 2006)

« Les régimes légaux de sécurité sociale ne sont pas visés par les directives européennes »

Certes….Au détail près qu’en Droit européen, un régime de sécurité social est dit « légal » quand il concerne toute la population. En France, le seul régime « légal » de sécurité sociale est le régime des allocations familiales. Tous les autres régimes français de sécurité sociale sont des régimes non pas légaux mais professionnels, puisqu’ils ne concernent qu’une partie de la population. Ils entrent donc tous dans le champ d’application des directives européennes. (CJCE / arrêt Podesta C-50/99 du 25 mai 2000)

« Le code de la sécurité sociale instaure des sanctions lourdes (…)espace contre toute personne qui incite les assurés sociaux à ne pas payer leurs cotisations de sécurité sociale ».

Au détail près que cet article, ainsi d’ailleurs que certains autres, est caduc de fait puisque, en vertu de l’origine européenne des dispositions auxquelles il s’oppose et de la primauté du droit communautaire, toute disposition nationale législative ou réglementaire contraire est réputée nulle.

Par contre, les directives européennes étant devenues des lois françaises, il est certain que les dirigeants de l’administration de la sécurité sociale ainsi que les directeurs de caisses qui font obstacle à leur application tombent personnellement sous le coup des articles du code pénal qui condamnent sévèrement les personnes dépositaires de l’autorité publique, agissant dans l’exercice de leurs fonctions et prenant des mesures destinées à faire échec à l’exécution de la loi…. (code pénal Articles 432-1 et 432-2)

L’ultime argument développé est alors, bien sûr, la solidarité….

Car la solidarité c’est bien et nous avons la chance de vivre dans un pays qui a fait de cette solidarité une valeur. Encore faudrait-il néanmoins, quand on évoque la prétendue solidarité de l’Assurance maladie, savoir de quelle solidarité l’on parle !

Car l’assurance maladie de la Sécurité sociale n’est pas plus solidaire que n’importe quelle assurance privée, mais coûte par contre beaucoup plus cher !

Alors de quelle solidarité ?

Sûrement pas envers les cotisants, qui sont parmi les plus taxés d’Europe occidentale, et ce quelque soit leur niveau de revenus.

Sûrement pas non plus envers les assurés sociaux qui sont parmi les moins bien remboursés…

Et encore moins envers le monde médical et paramédical français qui est à l’heure actuelle le moins bien payé à l’acte de cette même Europe occidentale…

Alors solidaire de qui ?

Même pas des plus démunis puisque la CMU n’est pas financée par l’Assurance maladie mais par l’impôt, ce qui fait que, chacun d’entre nous choisissant de s’assurer ailleurs pour moins cher paiera donc un peu plus d’impôt et sera donc un peu plus (réellement) solidaire.

Alors de qui ?

Qui a intérêt à ce que ce système qui fonctionne mal et qui coûte très cher à tous les Français perdure ?

Quelle est la part de l’idéologie, des intérêts particuliers, de l’incapacité de remise en cause et des stratégies politiques à visées électoralistes ?

Peu importe, à vrai dire, puisque nous sommes désormais libres de sortir de ce système !

Source : http://www.libreassurancemaladie.eu/index.php?f=la_belle_histoire

30/01/2015 à 02h01

LES GAINS :

http://mouvement-des-liberes.fr/les-gains-engendres-par-la-liberation/

30/01/2015 à 09h27

Montant cotisations garantie or 732, 52 euros. Pour une famille de 4 personnes. Fixe ( sauf évidemment réévaluation du à l'inflation) quelque soit l'age.

31/01/2015 à 12h24

Bon, faire ses calculs avant, pour savoir si le jeu en vaut la chandelle :

http://mouvement-des-liberes.fr/les-gains-engendres-par-la-liberation/

A la louche, à affiner avec le comptable

Pour l'urssaf :

Je ne paie plus : 17, 7% du revenu pro. Soit 150000 * 17.7% = 26650.

Je paie (amariz OR 4 personnes) : 7200.

Soit 19350 de gain + ca 1500 euros de mutuelle Ca fait 20 850 de gain avant impot.

Après impot 20850-20850*41% (tranche marginale)= 12301 de revenu net d'impot en plus.

Mais apparemment la prévoyance privée ne marche plus en madelin. Je paie 9000 euros de prévoyance : perte en impot sur le revenu 9000*41%=3690.

Donc gain net d'impots 12301 - 3690 = 8611 ( plus en intégrant le calcul de csg non déductible soumis à impôt, mais c'est à la marge)

Le jeu en vaut il la chandelle à titre personnel ? Je ne le pense pas vu les emmerdes à venir et ma volonté de réduire mon activité en temps( moyenne de revenus de 10 ans, l'année dernière j'ai pris 40 % dans la vue en revenu par rapport à cette moyenne) . A titre collectif par contre, faire planter ce système qui nous amène dans le mur oui.

Mon calcul est il juste ?

31/01/2015 à 12h34

Moi je m'y suis engagé sur la partie URSSAF et CARCDSF

et j'ai à ce jour recommencer à payer l'URSSAF mais je persiste à ne pas régler la CRCDSF

j'avoue que pour l'URSSAF , le jeu n'en vaut pas vraiment la chandelle contrairement à la caisse de retraite

31/01/2015 à 12h40

La vérité c'est que dans ce pays foutu, ca ne sert à rien de faire des économies. LOL !

En fait les cotisations sociales c'est de la dé-fiscalisation. -))))

Bien sur je pourrais me servir de ces quelques 20 000 euros pour acheter du matos tip top ( microscope, laser......) mais pour améliorer la qualité de soins pour des tarifs opposables de merde c'est absolument contre productif ( par exemple, détecter des canaux supplémentaires en endo qu'elle perte de temps ! )

31/01/2015 à 12h53

Loukoumparisien écrivait:

-------------------------

> Moi je m'y suis engagé sur la partie URSSAF et CARCDSF

> et j'ai à ce jour recommencer à payer l'URSSAF mais je persiste à ne pas régler

> la CRCDSF

>

> j'avoue que pour l'URSSAF , le jeu n'en vaut pas vraiment la chandelle

> contrairement à la caisse de retraite

D'accord, mais foutre en l'air la sécu en lui coupant les vivres, avant qu'elle ne nous asservisse complètement (tiers payant par ex) est tout aussi important.

04/02/2015 à 10h34

Explication aux 6 millions de chomeurs.

http://www.contrepoints.org/2015/02/04/196732-voila-pourquoi-je-nembaucherai-pas-marcel

04/02/2015 à 11h04

chicot29 écrivait:

------------------

> Explication aux 6 millions de chomeurs.

>

> http://www.contrepoints.org/2015/02/04/196732-voila-pourquoi-je-nembaucherai-pas-marcel

Il est amusant de se rendre compte que nous somme marcel dans cette histoire.

Notre indépendance professionnelle et nos possibilités de prescriptions ont et seront encadrés par nos "patrons" de la sécurité sociale et des mutuelles.

Nous n'avons pas la possibilité de fixer nos tarifs qui nous sont imposés par nos "patrons".

Nous allons devoir travailler là où nos "patrons" nous envoient en mission.

Nous sommes des salariés libéraux de la secu et des mutuelles qui interdisent ce status à tout le reste de l’économie française.

Après on comprend aussi pourquoi cette interdiction. Ils ont peur de faire des salariés des "nantis" qui ne voteraient pas correctement.

18/02/2015 à 20h13

Pourquoi a t'il quitté le RSI ?

http://mouvement-des-liberes.fr/2015/02/forte-mobilisation-des-liberes-de-la-secu-en-bretagne/

Motivé le gars et on le comprend !

Ce sont les plus fragiles financièrement, qui vont faire péter ce système de merde. Par nécessité, pour leur survie. Quelle honte ! qu'est ce qu'on attend ?

"Oui c’est la plus grosse réunion, c’était un objectif personnel. Mes amis libérés de Pont l’Abbé m’ont filé un énorme coup de main, je n’y serais jamais arrivé sans eux. J’ai solicité la presse locale, ça a fonctionné au delà de mes espérances.

Pourquoi ce combat ? C’est très simple, lorsque j’ai reçu ma regul pour 2013, on me demandait 14000 euros à payer en 2 mois. J’ai donc téléphoné au « hérésie », pour savoir ce qu’il se passerait si j’avais une grave maladie, une leucémie par exemple. La dame au téléphone m’a dit :

– » vous avez droit a des indemnités journalières de 23 euros par jour. »

– « 690 par mois ok ? Donc mon echéancier actuel de 1450 euros par mois et les 14000 sont gélés pendant que je suis soigné ? »

– « NON MONSIEUR vous devez continuer a payer…. »

Là je suis tombé de ma chaise. Elle rajoute… « De toute façon vous êtes en retard de paiement, vous nous devez une échéance du mois de mars 2013 (nous étions en octobre 2014 ) donc vous n’avez droit a rien !!! ».

J’ai considéré que ceci constituait une DECLARATION de GUERRE.

Je suivais avec beaucoup d’attention le blog de Laurent C (dont j’ai eu la primeur de vendre 44 de ses livres en avant première à Loperhet le 26 Janvier). Et j’ai évidemment écouté toutes les émissions radiophoniques et youtube disponibles sur le sujet."

20/02/2015 à 01h03

Bonjour,

je suis Jean-Michel Le Bot, je vis a Loperhet dans le Finistère à 5 minutes de Brest.

Je suis travailleur indépendant depuis 15 ans (j’ai fait plus de 200 sites internet pendant 10 ans et depuis 6 ans je m’occupe de mon site de vente en ligne). je vends de l’outillage partout en Europe.

Ma femme et moi travaillons d’arrache pied depuis des années pour éduquer nos 3 enfants Charlotte 16 ans, Salomé 16 ans et Lilou 8 ans.

Lorsque nous le pouvons nous nous prenons un salaire de 1300 euros chacun. Sinon nous ne prenons rien.

Nous subissons le Racket Sans Interruption du RSI.

Pour 2013 j’ai payé 9000 euros.

Pour 2014 j’ai été prélevé de 1450 euros par mois (sur 10 mois) soit 14500 euros

Puis j’ai reçu il y a 4 semaines une régulation pour 2013 de 14000 euros. Dans leur grande mansuétude, ils m’accordent le droit de payer la somme en 2 fois 7000 en novembre et 7000 en décembre.

Puis je viens de recevoir mon échéancier pour 2015, pour la somme de 1300 euros sur 12 mois en 2015 soit 15600 euros.

Ces gens sont complètement fous. Nous n’avons plus de quoi vivre, ni nourrir nos enfants. Si nous payons le RSI, désormais nous mettrons la clef sous la porte. Pourquoi ? Pour être solidaires avec un système de répartition spoliateur a tous les niveaux.

Spoliateur de richesse, de santé, d’envie d’entreprendre, d’envie de se lever le matin pour gagner son pain.

Au nom de la solidarité je devrais payer et fermer mon entreprise ?

Je suis déjà solidaire, en effet je suis un des meilleurs clients de la Poste de Plougastel-Daoulas (29), en les faisant travailler pour environ 35000 euros par an (j’expedie 7000 colis par an environ). Cela contribue surement a faire travailler un Facteur, peut être 2.

Je suis solidaire parce que j’achète du matériel chez mes fournisseurs français pour environ 150000 euros HT. Peut être que 4 ou 5 emplois sont induits par cette somme.

Je suis solidaire parce que je vends mes produits a l’étranger et que je ramène des devises d’Angleterre, d’Allemagne, d’Autriche, d’Italie et d’Espagne, dans notre superbe pays.

Par solidarité je fais également travailler mon comptable pour 5000 euros/an, un webmaster pour 4000 euros par an, et divers petits achats de consommables en local pour 3000 euros par an.

Par solidarité je collecte évidement la TVA gratuitement pour le trésor public. Je suis pas rémunéré pour cela. Par contre cela me donne du travail supplémentaire et me coûte cher en comptabilité.

Par solidarité, je paie la TVA sur tout ce que j’achète a titre privé, je paie la CFE, l’impôt sur les sociétés, l’impôt sur le revenu, l’impôt foncier, la taxe d’habitation, l’impôt sur les espaces verts…

Je n’ai jamais demandé quoi que ce soit a l’Etat, je n’ai jamais touché la moindre subvention de quelque organisation que se soit. Je suis autodidacte, je n’ai aucun diplôme.

J’ai appelé le RSI pour leur demander si demain j’ai le cancer, pourrais-je avoir quelque chose pour m’aider ? Le Rsi m’as répondu que j’aurais droit a 23 euros d’indemnité journalière soit 690 euros par mois. Je leur ai demandé si je devais continuer a payer l’échéancier en cours de 1450 euros par mois, et la regul de 14000 euros de 2013 ? Le Rsi me répond : OUI vous devez continuer à payer. Je leur ai demandé comment je pouvais faire si je suis cloué au lit : La sympathique dame au téléphone m’a répondu que ce n’était pas son problème… Et elle a rajouté que je n’avais droit a rien car je n’étais pas à jour de mes cotisations…

Je suis scandalisé par cette gestion calamiteuse du droit de l’ensemble des citoyens Français, qui se font spolier par ce système des années 40.

Il est grand temps de dire le droit et de prévenir tous les Français que ces organismes sont illégaux, et que chaque Français à le droit de s’assurer dans le privé pour sa santé et sa retraite.

Je n’ai plus rien a perdre face a un mensonge d’Etat qui nous fait crever a petit feu. La France gronde et les politiques ne l’entendent pas…

Jean-Michel Le Bot

20/02/2015 à 01h26

@chicot29.

J'en discutais avec un patient cet AM.

Indemnités journalières ......tout à fait exact.

Continuer de payer en cas de maladie......exact aussi.

le RSI scandalise tout le monde.

20/02/2015 à 10h04

La différence avec nous c'est que eux ne peuvent pas payer. Mais les droits sont les memes : droits à que dalle. Tu remplaces RSI par URSSAF, c'est la seule différence.

les assurances étrangères n'ont aucun mal à etre compétitives en s'alignant sur les tarifs de remboursement sécu ( meme plus que ca 100% au lieu de 70 sur les soins et 300% en prothèse dentaire au lieu de 70), en effet celle ci rembourse que dalle ! Il doivent bien rigoler d'ailleurs ! -))))

Leurs cotisations sont fixes indépendamment de l'age ce qui n'est pas le cas des complémentaires santé. Les retraités avec une retraite de merde par répartition apprécieront.

20/02/2015 à 10h46

chicot29 écrivait:

------------------

> Bonjour,

> je suis Jean-Michel Le Bot, je vis a Loperhet dans le Finistère à 5 minutes de

> Brest.

> Je suis travailleur indépendant depuis 15 ans (j’ai fait plus de 200 sites

> internet pendant 10 ans et depuis 6 ans je m’occupe de mon site de vente en

> ligne). je vends de l’outillage partout en Europe.

> Ma femme et moi travaillons d’arrache pied depuis des années pour éduquer nos 3

> enfants Charlotte 16 ans, Salomé 16 ans et Lilou 8 ans.

> Lorsque nous le pouvons nous nous prenons un salaire de 1300 euros chacun. Sinon

> nous ne prenons rien.

> Nous subissons le Racket Sans Interruption du RSI.

> Pour 2013 j’ai payé 9000 euros.

> Pour 2014 j’ai été prélevé de 1450 euros par mois (sur 10 mois) soit 14500 euros

> Puis j’ai reçu il y a 4 semaines une régulation pour 2013 de 14000 euros. Dans

> leur grande mansuétude, ils m’accordent le droit de payer la somme en 2 fois

> 7000 en novembre et 7000 en décembre.

> Puis je viens de recevoir mon échéancier pour 2015, pour la somme de 1300 euros

> sur 12 mois en 2015 soit 15600 euros.

> Ces gens sont complètement fous. Nous n’avons plus de quoi vivre, ni nourrir nos

> enfants. Si nous payons le RSI, désormais nous mettrons la clef sous la porte.

> Pourquoi ? Pour être solidaires avec un système de répartition spoliateur a tous

> les niveaux.

> Spoliateur de richesse, de santé, d’envie d’entreprendre, d’envie de se lever le

> matin pour gagner son pain.

> Au nom de la solidarité je devrais payer et fermer mon entreprise ?

> Je suis déjà solidaire, en effet je suis un des meilleurs clients de la Poste de

> Plougastel-Daoulas (29), en les faisant travailler pour environ 35000 euros par

> an (j’expedie 7000 colis par an environ). Cela contribue surement a faire

> travailler un Facteur, peut être 2.

> Je suis solidaire parce que j’achète du matériel chez mes fournisseurs français

> pour environ 150000 euros HT. Peut être que 4 ou 5 emplois sont induits par

> cette somme.

> Je suis solidaire parce que je vends mes produits a l’étranger et que je ramène

> des devises d’Angleterre, d’Allemagne, d’Autriche, d’Italie et d’Espagne, dans

> notre superbe pays.

> Par solidarité je fais également travailler mon comptable pour 5000 euros/an, un

> webmaster pour 4000 euros par an, et divers petits achats de consommables en

> local pour 3000 euros par an.

> Par solidarité je collecte évidement la TVA gratuitement pour le trésor public.

> Je suis pas rémunéré pour cela. Par contre cela me donne du travail

> supplémentaire et me coûte cher en comptabilité.

> Par solidarité, je paie la TVA sur tout ce que j’achète a titre privé, je paie

> la CFE, l’impôt sur les sociétés, l’impôt sur le revenu, l’impôt foncier, la

> taxe d’habitation, l’impôt sur les espaces verts…

> Je n’ai jamais demandé quoi que ce soit a l’Etat, je n’ai jamais touché la

> moindre subvention de quelque organisation que se soit. Je suis autodidacte, je

> n’ai aucun diplôme.

> J’ai appelé le RSI pour leur demander si demain j’ai le cancer, pourrais-je

> avoir quelque chose pour m’aider ? Le Rsi m’as répondu que j’aurais droit a 23

> euros d’indemnité journalière soit 690 euros par mois. Je leur ai demandé si je

> devais continuer a payer l’échéancier en cours de 1450 euros par mois, et la

> regul de 14000 euros de 2013 ? Le Rsi me répond : OUI vous devez continuer à

> payer. Je leur ai demandé comment je pouvais faire si je suis cloué au lit : La

> sympathique dame au téléphone m’a répondu que ce n’était pas son problème… Et

> elle a rajouté que je n’avais droit a rien car je n’étais pas à jour de mes

> cotisations…

> Je suis scandalisé par cette gestion calamiteuse du droit de l’ensemble des

> citoyens Français, qui se font spolier par ce système des années 40.

> Il est grand temps de dire le droit et de prévenir tous les Français que ces

> organismes sont illégaux, et que chaque Français à le droit de s’assurer dans le

> privé pour sa santé et sa retraite.

> Je n’ai plus rien a perdre face a un mensonge d’Etat qui nous fait crever a

> petit feu. La France gronde et les politiques ne l’entendent pas…

> Jean-Michel Le Bot

C'est ce que nous vivons tous au quotidien... L'extorsion de fond organisée par l'Etat pour acheter la paix sociale, et payer les rentes des politicards, des fonctionnaires et autres parasites qui vivent au crochet de ceux qui travaillent vraiment... Cette spoliation des plus courageux, des plus motivés ne s'arrêtera que quand il n'y en aura plus assez pour entretenir ce système scandaleux qui n'est autre que de l'esclavage moderne! Les travailleurs, honnêtes et courageux, qui sont la tête dans le guidon à longueur de journée, de semaine, ne le comprennent que trop tard, lorsque leur santé en pâtit...

20/02/2015 à 10h56

http://jequittelasecu.blogspot.fr/2015/02/resultat-de-la-cour-d-appel-du-tass-de.html

"mercredi 18 février 2015

Resultat de la cour d appel du TASS de Limoges

Le 16/2 l audience du RSI a eu lieu. Le RSI n a pas apporté la preuve de son inscription au registre des mutuelles comme demandée par le juge.

Comme d habitude au TASS pas de jugement en direct. Pas de renvoi non plus ce qui est bon signe.

Mis en délibéré au 23/3, date où le juge donnera son jugement sur la capacité a agir du RSI."

04/03/2015 à 15h59

Et boum !

http://mouvement-des-liberes.fr/2015/03/la-secu-trahie-par-le-fisc/

06/03/2015 à 15h46

http://h16free.com/2015/03/06/37614-rsi-le-ras-le-bol-sexprime-de-plus-en-plus

12/03/2015 à 10h09

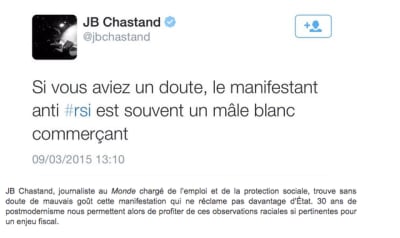

Tweet d'un verrat socialiste : comme un parfum de merde.

Capture_d_e_cran_2015-03-12_09.08.04_j7dhk2.png

12/03/2015 à 10h24

Certains ont la mémoire courte !

Capture_d_e_cran_2015-03-12_09.26.49_r4ccgu.png

Capture_d_e_cran_2015-03-12_09.13.53_pucfa8.png

17/03/2015 à 13h33

http://h16free.com/2015/03/17/37779-les-bonnes-idees-de-la-secu-pour-vous-garder-chez-elle

17/03/2015 à 14h20

"La Sécu trahie par le fisc"

"Quand le Conseil Supérieur de la Mutualité, la Commission d’Accès aux Documents Administratifs et le ministère de la Santé sont incapables de nous dire si les caisses de Sécurité sociale (et le RSI) sont bien des mutuelles, ou nous répondent noir sur blanc qu’ils ne sont pas des mutuelles, une autre administration, incontestable, à savoir le Ministère des finances, nous apporte la preuve dans le Code Général des Impôts que ces organismes de sécurité sociale ont bien un caractère mutualiste.

En effet, dans le Code Général des Impôts, à la rubrique « Impôt sur les sociétés » nous pouvons lire :

IS – Champ d’application et territorialité — Collectivités imposables – Organismes privés autres que les sociétés – Organismes percevant des revenus patrimoniaux ne se rattachant pas à une activité lucrative

A. Caisses de Sécurité sociale et d’allocations familiales (autres que les caisses nationales)

1. Principes

230 : en dehors de certaines opérations financières, les caisses de Sécurité sociale ne se livrent pas à des activités lucratives.

Les dispositions du 1 de l’article 206 du CGI ne leur sont donc pas applicables, à raison de la gestion des différents risques (maladie, invalidité, accident du travail, etc.) qu’elles assurent, de leur action sanitaire et sociale, dans la mesure où elles ne s’écartent pas du rôle qui leur a été confié par l’ordonnance n° 67-706 du 21 août 1967.

240 : mais ces caisses qui ont le caractère de sociétés mutualistes entrent dans le champ d’application du 5 de l’article 206 du CGI et sont, par suite, soumises au régime de l’imposition atténuée à l’impôt sur les sociétés, à raison de certains de leurs revenus fonciers, agricoles et mobiliers, même si leur gestion est déficitaire et quelles que soient leurs modalités d’organisation interne.

Cela permet de comprendre pourquoi le RSI paye de l’impôt sur les sociétés, mais le plus important est qu’il n’y a donc pas d’ambiguïté pour le fisc : ces caisses de sécurité sociale (non nationales), comme les caisses régionales du RSI par exemple, ont le caractère de sociétés mutualistes. Et qui dit mutuelle dit soumission au respect du droit de la concurrence, à savoir, ne pas avoir de pratiques commerciales abusives ou déloyales, comme celles d’extorquer des fonds par voie d’huissier en absence de contrat !"

http://jequittelasecu.blogspot.fr/2015/03/je-quitte-la-secu-episode-37-le-rsi.html