Tous les forums

assurance crédit immo pero

07/09/2018 à 15h18

bonjour a tous , je vais acheter une maison et avec le crédit qui va avec , et son assurance.

Je fais délégation bien sur car les banques se gavent sur l'assurance.

Par contre au niveau protection j'ai une prévoyance qui me couvre selon mon salaire que je me verse en cas de pépins de santé m'empechant de bosser.

Ma question : est ce que dans l 'assurance il faut que je prenne avec la spécificité " incapacité professionnelle " ( proposée par Cardif-BNP ) entre autres ou est ce qu'il vaut mieux juste augmenter ma cotisation de prévoyance pour être couvert du même salaire + les mensualités du crédit immo qui viendront s'ajouter.

Sans couverture " incapacité professionnelle " j'ai les garanties classique type :

Garanties :

Décès

Perte totale et irréversible d'autonomie

ITT/IPT/IPP

Franchise 90 jours

avec couverture " incapacité pro " j'ai les garanties suivantes :

Décès

Perte totale et irréversible d'autonomie

IP/ITT

Franchise 90 jours

Quotité garantie : 100,00% du prêt

je prends avec joie vos conseils !!

07/09/2018 à 15h24

si tu es jeune prends une assurance prêt au minimum

exige de pouvoir rembourser ( même partiellement ) par anticipation sans frais

et de pouvoir moduler ton prêt en montant des mensualités = en durée + ou -

comme çà tu vas adapter ton remboursement de prêt à tes capacités réelles

07/09/2018 à 16h49

Oui je suis jeune. J'ai obtenu un Bon taux 1.22 sur 20 ans pour 640k€ emprunte.

Ma demande ne concerne pas les modalités du credit mais bien les modalités d assurance du credit en fonction de notre profession...

07/09/2018 à 19h37

Réfléchis bien.

Assurance type macsf, médicale: assurance qui détermine l'invalidité selon le barème professionnel:

tu perds ton pouce, invalidité 100%, tu es invalide et l'assurance paie le reste du crédit.

Assurance classique qui détermine l'invalidité selon le barème sécu:

tu perds ton pouce, invalidité 6%, tu n'est donc pas invalide donc tu continue à rembourser ton prêt

mais c'est con tu peux plus faire dentiste

attention au barème croisé (vu au CM-cic et BNP)

perte du pouce=16% d'invalidité donc dans le cul la balayette.

Et ne surtout pas se couper un pouce dans la forêt, le confrère qui a eu cette idée s'en mords les doigts (enfin, les 9 qui lui reste)

07/09/2018 à 21h23

Ok mais si ma prévoyance ( qui est indexé sur un barème Pro ) je l augmente du montant de mes échéances de credit ca me permet de déduire dun côté et d être couvert et d'avoir une assurance minimum de l autre et qui plus est non déductible non ?

chicopathe57 écrivait:

------------

> Réfléchis bien.

>

> Assurance type macsf, médicale: assurance qui détermine l'invalidité selon le

> barème professionnel:

> tu perds ton pouce, invalidité 100%, tu es invalide et l'assurance paie le reste

> du crédit.

>

> Assurance classique qui détermine l'invalidité selon le barème sécu:

> tu perds ton pouce, invalidité 6%, tu n'est donc pas invalide donc tu continue à

> rembourser ton prêt

> mais c'est con tu peux plus faire dentiste

>

> attention au barème croisé (vu au CM-cic et BNP)

> perte du pouce=16% d'invalidité donc dans le cul la balayette.

>

> Et ne surtout pas se couper un pouce dans la forêt, le confrère qui a eu cette

> idée s'en mords les doigts (enfin, les 9 qui lui reste)

07/09/2018 à 22h16

Ca revient kif-kif mais quelques précisions:

A chaque augmentation de prestations "prévoyance", tu dois refaire le questionnaire de santé, et s'il est modifié, l'assureur peut alors modifier les clauses de ta prévoyance (exclusion, surprime).

Je viens juste de relire ton post, méfie toi des intitulés arnaque comme "spécificités professionnelles", regarde le barême d'invalidité, je pense que c'est la merde de barême croisé qui nous sert à rien (mais qui sert à gaver de pognon l'assureur)

Concernant la déduction fiscale: la règle fiscale de base est:ce qui est déduit maintenant est imposable après (sauf mutuelle MADELIN)

ta prévoyance est pour l'itt et l'ipt/décès

cotisation ITT, vaut mieux déduire et être imposé après car ITT =temporaire! donc petite somme finale

cotisation IPT/décès, vaut mieux pas déduire car la rente sera imposable.

Et si t'oublie de baisser tes prestations quand ton prêt est fini tu paieras plus pour rien.

J'ai trouvé plus simple de prendre l'assurance du crédit immo perso à la médicale avec barême pro, alors que ma prévoyance y est également!

Quand le prêt est fini, je m'occupe de rien avec ma prévoyance.

PS: et dans ma prévoyance j'ai sorti les montants urssaf carcdsf car ce ne sont que des provisions (que j'ai déjà provisionné), je vois pas pourquoi je paierai sur des provisions.

Au final, je suis pas sûr que financièrement, il y ait une grosse différence entre les 2 solutions, je trouvais la mienne plus pratique

07/09/2018 à 22h55

Tu ne peux pas couvrir en IJ plus que tes revenus pros

Interdit de gonfler là couverture

Danger

--

==================

la csnd a voulu le "fromage" de la CCAM

la SECU a ajouté une tapette autour

08/09/2018 à 13h53

si tu t'assure beaucoup plus en pro que ce que tu gagnes,l'assurance peut tedemander ton avis d'imposition

et après ils te payent que pour les couvrir ceux ci et pas le remboursement du credit

résumé pour gagner un peu tu risques de l'avoir dans le baba

08/09/2018 à 13h53

si tu t'assure beaucoup plus en pro que ce que tu gagnes,l'assurance peut tedemander ton avis d'imposition

et après ils te payent que pour les couvrir ceux ci et pas le remboursement du credit

résumé pour gagner un peu tu risques de l'avoir dans le baba

08/09/2018 à 14h33

non cela ne revient pas au même!!!..

si tu augmentes tes IJ ( tu as le droit dans un certain% de tes revenus ) la somme dont tu auras besoin pour rembourser ton prêt immo sera soumis à l'IRPP

ex:

6K€ revenus/mois + 2k€ de mensualité ce n'est pas la même fiscalité que 8K€ de revenus

08/09/2018 à 14h56

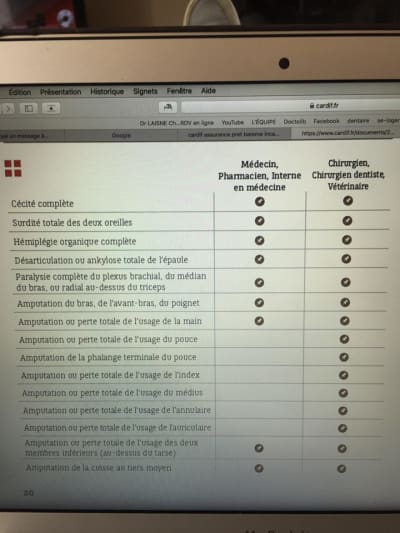

C'est e barème Cardiff pour déclarer une invalidité pro... je pense que c'est bon par rapport a nous.

chicopathe57 écrivait:

------------

> Réfléchis bien.

>

> Assurance type macsf, médicale: assurance qui détermine l'invalidité selon le

> barème professionnel:

> tu perds ton pouce, invalidité 100%, tu es invalide et l'assurance paie le reste

> du crédit.

>

> Assurance classique qui détermine l'invalidité selon le barème sécu:

> tu perds ton pouce, invalidité 6%, tu n'est donc pas invalide donc tu continue à

> rembourser ton prêt

> mais c'est con tu peux plus faire dentiste

>

> attention au barème croisé (vu au CM-cic et BNP)

> perte du pouce=16% d'invalidité donc dans le cul la balayette.

>

> Et ne surtout pas se couper un pouce dans la forêt, le confrère qui a eu cette

> idée s'en mords les doigts (enfin, les 9 qui lui reste)