Tous les forums

Assurance pour un prêt de maison.

11/12/2018 à 17h11

Bonjour,

J'ai une double activité salariée et libérale.

Je vais acheter une maison.

Pour l'assurance de la maison , il faut mieux prendre une assurance spécifique chirurgien dentiste ? macsf ? médicale de france ? autre ?

ou une assurance classique ?

Quels points il faut faire attention ?

Merci d'avance de vos réponses.

11/12/2018 à 17h20

Faivre-rampant écrivait:

--------------

> Quels points il faut faire attention ?

le barème d'invalidité.

11/12/2018 à 18h53

Ma banque (la société générale) a refusé pour mon prêt pour un achat d'un appartement l'assurance de la MACSF.

11/12/2018 à 19h19

BONNET jc écrivait:

---------

> Ma banque (la société générale) a refusé pour mon prêt pour un achat d'un

> appartement l'assurance de la MACSF.

et ils ont motivé comment leur refus ?

11/12/2018 à 19h23

Faivre-rampant écrivait:

--------------

> L'idéal étant quoi ? ou passer la barre ?

Demande à voir ton conseiller. L'idée est que si tu perds un pouce ou un index le barème d'invalidité Sécu est de 20% (je dis au hasard) alors que le barème adapté à ta profession est de 100% car tu ne peux plus travailler du tout.

11/12/2018 à 19h48

BONNET jc écrivait:

---------

> Ma banque (la société générale) a refusé pour mon prêt pour un achat d'un

> appartement l'assurance de la MACSF.

======================

ils n'ont pas le droit

https://www.service-public.fr/particuliers/vosdroits/F1671

--

==================

la csnd a voulu le "fromage" de la CCAM

la SECU a ajouté une tapette autour

11/12/2018 à 23h12

bagheerra écrivait:

---------

" Demande à voir ton conseiller. L'idée est que si tu perds un pouce ou un index le barème d'invalidité Sécu est de 20% (je dis au hasard) alors que le barème adapté à ta profession est de 100% car tu ne peux plus travailler du tout. "

+1 tout est là !

Ç est arrivé a un copain , il a perdu 1 pouce .

Son cab et sa perte d exploitation a payé .

Sa case , avec son credit assuré avec sa banque , macache . Il a fait un autre job pour payer .

11/12/2018 à 23h31

bagheerra écrivait:

---------

>si tu perds un pouce ou un index le barème d'invalidité Sécu est de 20% (je dis au hasard)

en fait c'est 6% un pouce en invalidité selon le barème sécu

mais quand t'es un gros branleur de la fonction territoriale, le poil dans la main c'est 100% d'invalidité

Ha, et fait gaffe au barème mixte ou croisé ou solidaire ou ethique que propose certaines banques,

le pouce est inférieur à l'invalidité donc tu l'as dans l'os, malgré les "certitudes" crasses du conseiller.

de mémoire bnp paribas

12/12/2018 à 07h40

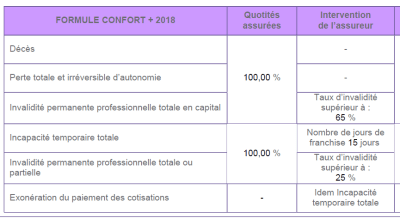

Voila ce que l'on me propose. Est ce que c'est bien ? Logique avec notre profession ?

2018.09.07_Médicale_de_France_proposition_zyilo6.png

12/12/2018 à 07h55

Faivre-rampant écrivait:

--------------

> Voila ce que l'on me propose. Est ce que c'est bien ? Logique avec notre

> profession ?

faut voir le barème qui s'y rapporte !

12/12/2018 à 09h11

@Hokusai

Tu entend quoi par "le barème qui s'y rapporte" ?

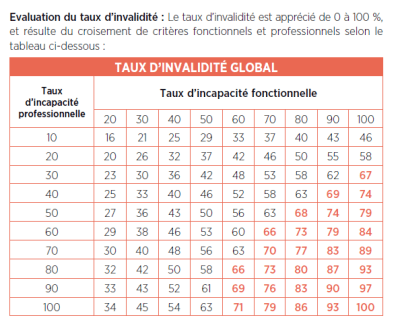

2018.12.12_Evolution_du_taux_d_invalidité_twlgtm.png

12/12/2018 à 09h24

c'est la liste des affections et leur % d'incapacité.

Perte de l'usage de l'index -> 15%...

Perte de l'usage d'un membre sup -> 60%...

qui sert au calcul des taux

tu dois trouver ces infos la pour voir si tu es bien couvert.

Chez nous perte index pouce majeur de la main dominante ca doit être 100% invalidité.

la d'après ton tableau tu peux être a 100% pro 20% "secu" (ex perte du majeur droit) et te retrouver a seulement 34% in fine...

12/12/2018 à 10h06

C'est ce que l'on appelle les tableaux a double entrée .

hokusai a raison tu dois trouver un tableau qui pour un pouce à 6% SS te donne un 100% pro .

12/12/2018 à 11h00

Hokusai écrivait:

-------

> BONNET jc écrivait:

> ---------

> > Ma banque (la société générale) a refusé pour mon prêt pour un achat d'un

> > appartement l'assurance de la MACSF.

>

> et ils ont motivé comment leur refus ?

Quand j'ai fait mon prêt, mon conseiller bancaire m'a fait une offre d'assurance que j'ai fait parvenir à la macsf. L'offre de la macsf a été écartée par la banque car les garanties étaient insuffisantes. J'ai renvoyé le tout à la macsf qui ne m'a jamais répondu et ne m'a jamais proposé une nouvelle offre.

12/12/2018 à 11h19

Voila ce que me répond la médicale quand je demande le tableau :

" Sur nos conditions générales les affections ne sont jamais listées. Car le taux est calculé selon leur répercutions sur votre profession. En effet, les répercutions ne peuvent être les mêmes pour un chirurgien et un kinésithérapeute pas exemple. C’est beaucoup plus favorable que les affections ne soient pas listées, car vous pouvez partir du principe que si vous ne pouvez plus exercer le métier de chirurgien-dentiste mais exercer une autre profession, nous rembourserons totalement le crédit.

Contrairement à une assurance qui liste les affections et donne un taux selon le membre, la maladie etc... "

Que pensez vous de cette réponse ?

12/12/2018 à 11h39

Faivre-rampant écrivait:

--------------

> Que pensez vous de cette réponse ?

Que c'est exactement ce contre quoi je te mettais en garde

Pour l'avoir vu, le pouce en invalidité croisée donne moins de 23%

Et on te couvre en invalidité à partir de 25%

Je te laisse déduire toi-même si tu es bien couvert ou si l'assureur t'entube.

Dis qu'il est impossible pour toi en tant que dentiste de souscrire l'assurance autre qu'en barème professionnel et que s'il le font pas, ils t'obligent à aller voir ailleurs.

Quand j'ai fais remarqué le barème croisé au crédit mut et BNP, ça a pris 2 secondes pour qu'ils lâchent l'affaire.

Et le conseiller peut te promettre ce qu'il veut, le barème dira que tu l'as dans le fion quand tu fera jouer l'assurance

_"mais, je vous l'assure, le conseiller me l'a assuré!"

l'assureur au téléphone: _Ha, ha, ha t'es trop con mon pigeon!

En assurance, prends MACSF, médicale (mieux), ou autre groupe d'assurance spécifique à notre profession

12/12/2018 à 11h41

Regarde le barème croisé

Comme par hasard, la situation du pouce n'apparaît pas, la nature fait bien les choses, hein, il manque juste la case des 10% de taux d'incapacité sécu! MAGIQUE!!!

pouce: invalidité pro=100% et invalidité sécu 6% (qu'on arrondi faussement à 10%)

ben par déduction ça donne 23%

je me souvenais de l'arnaque pile poil!

Alors, t'as ta réponse?

12/12/2018 à 11h50

C'est justement la médical qui m'a donné ces explications et ce barème.

je suis un peu perdu....

12/12/2018 à 12h03

Faivre-rampant écrivait:

--------------

> C'est justement la médical qui m'a donné ces explications et ce barème.

> je suis un peu perdu....

Alors tu rappelles et tu dis:

"si je perds mon pouce je ne peux plus exercer et avec le barème croisé, je ne suis pas considérer comme invalide, donc ce serai suicidaire pour moi d'accepter une telle couverture!

Je cherche une assurance qui me couvre en barème professionnelle uniquement, si vous ne voulez pas me le proposer, j'irai voir ailleurs"

Et tu rajoute que tu vas contacter le siège à Paris pour gueuler car c'est pas normal qu'on essaie te re REFOURGUER un barème croisé.

Là, le trouduc qui essaie de t'enfiler va se raviser et te proposer un barème pro.

Ils ont peut être des consignes, dans ce cas, il est temps de menacer de virer tous tes contrats à la MACSF.

Ne te laisse pas faire, on essaie de t'arnaquer.

Et moi, la maison est en assurance barème pro (j'ai revérifié) à la médicale à Nancy (je crois que tu es du secteur)

12/12/2018 à 12h16

et je comprend mieux l'omission de la case 10% incapacité sécu.

La médicale connaît le problème.

Fait le remarquer au conseiller pour montrer qu'à toi, on la fait pas.

"Bizarrement, il manque JUSTE le cas du pouce..."

Bon c'est anecdotique le pouce, mais si tu fais du ski, du vélo, du roller... tu te gaufres, tu va à l'hosto et le chir de la main est fraîchement diplomé de CLUJ ou de PESSOA...

Vaut mieux être bien couvert...

12/12/2018 à 13h46

Faivre-rampant écrivait:

--------------

> Voila ce que me répond la médicale quand je demande le tableau :

>

> " Sur nos conditions générales les affections ne sont jamais listées. Car le

> taux est calculé selon leur répercutions sur votre profession. En effet, les

> répercutions ne peuvent être les mêmes pour un chirurgien et un kinésithérapeute

> pas exemple. C’est beaucoup plus favorable que les affections ne soient pas

> listées, car vous pouvez partir du principe que si vous ne pouvez plus exercer

> le métier de chirurgien-dentiste mais exercer une autre profession, nous

> rembourserons totalement le crédit.

> Contrairement à une assurance qui liste les affections et donne un taux selon le

> membre, la maladie etc... "

>

> Que pensez vous de cette réponse ?

Bin alors demande comment est calculé le taux d'invalidité ? Ils le lisent dans le marc de café ??

Qui décide du taux ?

dans tous les cas c'est tout pété, 100% d'incapacité pro tu peux être a 34% in fine...

Lis bien le contrat. Faut aussi que soit bien spécifié: pour l'activité de chirugien dentiste.

28/03/2019 à 14h31

@Faivre-rampant, alors le fin mot de l'histoire?

Et t'as choisi quel assureur?