Tous les forums

Quelle prévoyance bien et pas hors de prix

25/01/2024 à 09h53

Bonjour

Cela fait 3 ans que je suis assurée par la macsf et je n avais pas remis mon contrat à jour depuis deux ans

Mon CA avait largement augmenté depuis .

Suite à un accident de voiture avec clichés radios pris il y a deux ans et demi ne montrant aucun pb aux cervicales ils veulent bien m assurer à 1500 l année en excluant les pb cervicaux

Je so8haite donc changer de prévoyance car cela me semble un peu cher en excluant les potentiels pb que peuvent avoir un dentiste

Qu en pensez vous et que me conseillez vous ?

Merci pour vos réponses

Bonne journée

25/01/2024 à 15h19

Le tarif dépend des garanties souhaitées.

Perso ça me coûte pas loin de 15000 par an, alors 1500… tu dois parler d’une mutuelle !

26/01/2024 à 07h38

je suis en début de carrière donc chiffre pas fou en collaboration

j ai jamais vraiment regardé je ne sais pas trop ce qui est important et à quelle hauteur les garanties sont normales ?

26/01/2024 à 09h31

Oui pas de confusion entre complémentaire santé et prévoyance. La prévoyance on est plutôt sur des cotisations à 5 chiffres !

26/01/2024 à 09h35

Louloulala écrivait:

----------

> Suite à un accident de voiture avec clichés radios pris il y a deux ans et demi

> ne montrant aucun pb aux cervicales ils veulent bien m assurer à 1500 l année en

> excluant les pb cervicaux

=====================

facile

tu as eu un accident = ce n'est pas une maladie

tu as fait des radios des cervicales

suite à un accident = normal

il n'y a aucun probleme physique décelé et tu n'as aucun symptome permanent depuis

= tu n'as donc aucun probleme à exclure

IL FAUT TE BATTRE et refuser l'exclusion là et ailleurs ( parce que ca risque si tu acceptes de te coller ta vie entière comme un sparadrap

POURQUOI ?

pour la raison sus citée

parce que person j'ai eu des douleurs dorsales à mes débuts et à l'occasion d'un prêt

je les ai déclarées

ma MACSF m'a collé illico une exclusion des "SUITES DE LOMBALGIES"

Or ils ont du renoncer suite à mon recours

pas de défaut visible + la "lombalgie est un symptôme = PAS UNE MALADIE

on ne peut exclure les "conséquences d'un symptôme" , c'est juste ridicule

mais ils n'ont pas peur du ridicule

26/01/2024 à 15h31

pour continuer sur ce que dis Cyber et d'une manière plus générale, tu peux garder ton contrat et en faire un nouveau qui complétera tes indemnités.Mais tu auras ainsi une partie de ton activité couverte sans restriction.

La MACSF m'a assurée sans restriction là où la Médicale refusait pour problème de ménisques 10 ans auparavant.

27/01/2024 à 09h16

Bonjour

Comment vous êtes vous battu du coup pour démontrer qu ils n'avaient pas le droit d exclure car moi c est le médecin conseil qui a décidé je lui ai bien dit que c était anormal dans la mesure où je n avais rien mais il n à pas voulue entendre...

Je ne vois pas comment on peut les forcer ou alors sqns doubler ses cotisations ?

27/01/2024 à 09h39

Opéré hernie discale L5 S1 il ya 13 ans, j'ai eu une exclusion de garanties sur tout le rachis. L'année derniere, comme il n'y a pas eu d'hospitalisation liée au rachis depuis plus de 10 ans, j'ai demandé un droit a l'oubli, qui a été accepté.

Tu peux changer d'organisme, tout est centralisé, tu auras toujours ls exclusions.

Un des aspects de la précarité des liberaux. Quand tout va bien, certes, on gagne du fric, les gauchistes du forum nous le rappellent sans cesse, quand un grain de sable survient , c'est autre chose....

27/01/2024 à 17h30

La meilleure prévoyance est celle que tu construis toi-même. En regardant attentivement les différents contrats de prévoyance disponibles sur le marché, on se rend compte qu'ils comportent beaucoup d'exclusions, surtout pour les problèmes de dos ou les troubles psychiques, c'est-à-dire les maladies 'non objectivables', qui sont pourtant très courantes dans nos professions. De plus, une fois qu'un risque comme ton problème aux cervicales se manifeste, il sera systématiquement exclu, car c'est le plus susceptible de survenir. Alors, quel intérêt y a-t-il à souscrire une assurance qui ne te protège pas contre les pathologies les plus probables ?

En tant que dentiste, si tu cherches la sécurité, tu pourrais envisager de devenir salarié pour bénéficier d'une prévoyance collective qui, contrairement aux prévoyances individuelles, te couvre en toutes circonstances. Si tu préfères rester libéral, il est judicieux de gérer intelligemment tes finances en constituant un matelas de sécurité qui couvre au moins six mois de dépenses. Ce matelas peut être placé sur des livrets d'épargne sûrs tels que le Livret A, le LDDS, des fonds en euros d'assurance-vie ou encore sur des comptes rémunérés comme ceux proposés par Trade Republic à 4 %. Ensuite, investis le reste de ton épargne, destiné à un usage à plus long terme, dans ce qui offre les meilleures performances sur le long terme, à savoir un fonds répliquant un large indice boursier au sein d'un PEA, tel qu'un indice mondial ou l'indice américain, vu que c'est l'économie américaine qui performe le mieux dans le monde tel qu'il est.

Placer son argent en bourse est souvent perçu comme risqué, mais le vrai danger, sur le long terme, c'est de le laisser dormir sur un compte courant ou dans un fonds en euros peu rémunéré. Ces options, bien que semblant sûres, ne font pas le poids face à l'inflation, qui réduit inévitablement le pouvoir d'achat de ton argent. À l'inverse, malgré sa volatilité à court terme, la bourse offre une croissance potentielle qui peut surpasser l'inflation, protégeant ainsi la valeur de ton épargne sur la durée.

Enfin, il est important de diversifier son épargne. En équilibrant les investissements entre plusieurs catégories d'actifs, tels que les actions, les obligations, l'immobilier et les matières premières on crée un bouclier contre les fluctuations imprévisibles du marché. Cette approche réduit le risque global du portefeuille, car les actifs ne réagissent pas de la même manière aux événements économiques : lorsque certains baissent, d'autres peuvent monter ou rester stables. Diversifier, c'est donc se donner les moyens de naviguer plus sereinement dans les eaux parfois agitées des marchés financiers, en assurant une progression plus régulière et sécurisée de son épargne sur le long terme.

Pour réussir cela, il est essentiel de se former et d'agir par soi-même, sans se reposer sur un conseiller en gestion de patrimoine de ta banque qui pourrait te proposer des produits d'épargne peu intéressants mais lucratifs en termes de commissions pour lui. Cela demande du temps, mais l'enjeu, qui est ton avenir financier, vaut largement cet investissement.

27/01/2024 à 18h11

Il est bien présomptueux d’être assuré d’avoir des années devant soi pour se constituer un patrimoine. Le pépin peut ne pas attendre.

27/01/2024 à 19h03

Il serait dommage de cotiser à une prévoyance qui exclut les incidents les plus probables. Cet argent serait mieux investi ailleurs, offrant une réelle protection plutôt qu'une fausse sécurité.

Payer pour une assurance qui exclut les problèmes les plus fréquents, c’est comme acheter un parapluie qui ne s’ouvre pas quand il pleut. Il est plus sage de rediriger ces fonds vers des placements ou des économies qui garantissent une sécurité réelle, sans les mauvaises surprises des clauses cachées.

28/01/2024 à 08h04

C’est sur qu’en plaçant 1500 euros par an elle est parée pour l’avenir…dans 20 ans elle s’achète une twingo !

29/01/2024 à 07h41

Merci pour les conseils

Je commence à placer des que je peux

Mais ce qui me dérange la c est le fait qu en effet sur les radios il y a aucun problème donc en toute normalité ils ne peuvent m exclure mais comment contester ?

Merci

29/01/2024 à 08h31

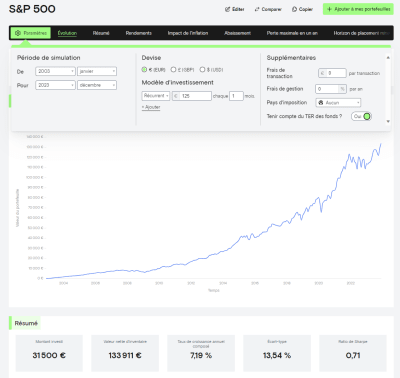

Eh non, regarde ce qu'elle aurait pu espérer gagner si elle avait commencé il y a 20 ans à placer 1500€ par an dans son PEA, en investissant dans un large indice boursier tel que le S&P 500. Elle n'aurait pas juste de quoi s'acheter une Twingo, mais plutôt une Mercedes EQS à 130 000€. Par contre dans une prévoyance à 1500€/an on a pas grand chose et le jour où ça va mal et qu'on est dans les exclusions, on a tout perdu.

Capture d'écran 2024-01-29 083258.png

29/01/2024 à 09h02

Avec des si on mettrait Paris en bouteille. Y’a 20 ans elle ne bossait pas, juste pour commencer.

29/01/2024 à 10h02

>Et en cas de pépin il faut se lever tôt pour toucher les indemnités dues.

<

Pour toucher mon indemnité, la Suisse m'a semandé mon imposition N-1 certifiée par expert comptable, puis un mois apres, mon imposition N-2, puis N-3n jusqu'a N-4. Ce n'est quau bout .... d'un an que j'ai touché mes 8000 euros pour 2 mois d'arret (le chirurgion voulait m'en donner 6!!!) . Et je ne vous dis pas quand il faut regler cela de la chambre d'hosto, au debut voix joyeuse et commerciale, puis changement d'interlocuteur, plus enrouée, puis ca descend dans les trefonds, on a l'impression d'arriver dans un hall mal insonorisé . A chaque fois se reidentifier et recommencer toutes les explications. Un enfer. Oui, dentarue, ils me font rire aussi ceux qui disent "fais toi ton capital". Quand la scoumoune tombe, qu'il faut verser 60k euros pour deux assistantes qui partent, quand il faut regler 55k euros dans les 15 a jours pour une associée qui se barre, qur ton protho local prend sa retraite, que tout te tombe dessus dans un desert medical (mais oui, vas trouver un endo exclusif!!!!) , ce genre de saillie verbeuse est un peu facile.

29/01/2024 à 15h01

Louloulala écrivait:

----------

> Merci pour les conseils

> Je commence à placer des que je peux

> Mais ce qui me dérange la c est le fait qu en effet sur les radios il y a aucun

> problème donc en toute normalité ils ne peuvent m exclure mais comment contester

> ?

> Merci

==========================

Je suppose que la contestation

si tu es certaine qu'il n'existe aucune lésion décelable,

c'est de faire une LRAR dans laquelle tu indiques qu'il n'y a aucune base physique à leur exclusion

pas de lésion, pas de suite d'une lésion

les examens ont été réalisés pour vérifier l'absence de lésion

en conséquence il n'y a aucune justification que tu aies trouvé de ton conté, expliquant leur position

qu'il veuille donc bien MOTIVER leu exclusion

--

==================

la csnd a voulu le "fromage" de la CCAM

la SECU a ajouté une tapette autour

10/02/2024 à 08h37

Bonjour

@cyberquenotte

Merci pourta réponse je vais faire cela mais à tout hasard aurais tu un modèle type de lettre de contestation ?

Merci

Bonne journée

10/02/2024 à 09h25

Si vous saviez également sur quel article de loi on peut s appuyer pour argumenter notre lettre

Merci