Tous les forums

retraite

26/06/2025 à 19h20

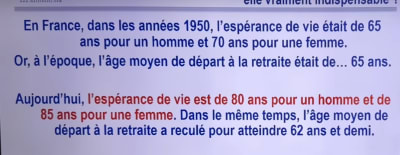

Dès le départ c'était de la baise. Retraite à 65 ans espérance de vie 65 ans.

--

Dentiste qui en a plein le cul.

Capture d’écran 2025-06-26 à 08.55.01.png

26/06/2025 à 22h56

Les retraites c’est comme un viager c'est des mathématiques, tu as de la chance tu toucheras une retraite,si tu n’en n’as pas de la chance tu fais un viager avec la future doyenne de l’humanité....

C’est 67 ans pour moi et éventuellement 3,5 ans avant pour carrière longue .... car j’ai travaillé 5 semestres avant mes 21 ans étant boursier en redoublant ma PCEM1 j’ai été ”sanctionné ” passage en P2 la pire année avec 7% d’admis .

Tu n’es pas le seul à avoir le sentiment juste de t’être fait enflé par le système...

27/06/2025 à 08h09

Enflé, enflé...... ?

Pour 1/3 alors de la pension que vous toucherez le moment venu ( regime par repartition ) puisque le reste c’est de la capitalisation.

Il faudrait peut-être moduler le discours à moins que vous ne pensiez que les 1/3 c’est encore trop!

Ben prenons alors en charge nos vieux parents pour ceux qui ont encore la chance d’en avoir ...... à moins que certains considèrent que les avoir encore auprès d’eux ce n’est pas vrt de la chance ?

27/06/2025 à 08h36

>car j’ai travaillé 5 semestres avant mes 21 ans étant boursier en redoublant ma PCEM1 j’ai été ”sanctionné ” passage en P2 la pire année avec 7% d’admis .<

1992 ? :-))

27/06/2025 à 08h59

chicot29 écrivait:

--------

> Dès le départ c'était de la baise. Retraite à 65 ans espérance de vie 65 ans.

>

>

> --

> Dentiste qui en a plein le cul.

Il s'agit de l’espérance de vie à la naissance pas à l'age de départ en retraite.

https://www.ouest-france.fr/economie/retraites/retraites-quelle-est-l-esperance-de-vie-des-francais-par-profession-et-par-niveau-de-vie-a422f614-8ffa-11ed-8732-c929ccc6462c

27/06/2025 à 09h16

D’après Thomas Piketty (un fameux économiste libertarien de droite !), la rentabilité du capital au XXeme siècle est de 4%

Imaginons un salarié au SMIC aujourd’hui.

Il cotise 499€ par mois pour la retraite (entre cotisation salariale et patronale)

À 4% sur 42 ans, ça nous donne un capital de 650 000€ arrivé à la retraite.

Imaginons qu’il prélève 250000€ de ce capital le jour de sa retraite pour vivre une retraite avec le même niveau de vie qu’avant pendant les dix premières années de sa retraite.

Le reste du capital continue de grossir et au bout de 10 ans, il se retrouve avec 600 000€

Rebelotte au bout de 10 ans, il prélève 250000€. 10 ans plus tard, il aura toujours un capital de 530000€.

Et puis évidemment, si il meurt le jour de sa retraite, ses enfants hériteront de 650000€

Enfin vous avez compris la chanson.

Je suis toujours fasciné par les gens qui peuvent défendre la répartition alors qu’on est arrivé au point où même les smicards se font escroquer

27/06/2025 à 09h35

chicot29 écrivait:

--------

> Dès le départ c'était de la baise. Retraite à 65 ans espérance de vie 65 ans.

>

>

> --

> Dentiste qui en a plein le cul.

je traduis ouin ouin

Les mecs quittaient l’usine le vendredi et mouraient le samedi, net.

La médaille du travail servait de plaque funéraire...

high level le ouin ouin

27/06/2025 à 09h57

king_zoulou écrivait:

-----------

> D’après Thomas Piketty (un fameux économiste libertarien de droite !), la

> rentabilité du capital au XXeme siècle est de 4%

>

> Imaginons un salarié au SMIC aujourd’hui.

> Il cotise 499€ par mois pour la retraite (entre cotisation salariale et

> patronale)

> À 4% sur 42 ans, ça nous donne un capital de 650 000€ arrivé à la retraite.

>

> Imaginons qu’il prélève 250000€ de ce capital le jour de sa retraite pour vivre

> une retraite avec le même niveau de vie qu’avant pendant les dix premières

> années de sa retraite.

> Le reste du capital continue de grossir et au bout de 10 ans, il se retrouve

> avec 600 000€

>

> Rebelotte au bout de 10 ans, il prélève 250000€. 10 ans plus tard, il aura

> toujours un capital de 530000€.

>

> Et puis évidemment, si il meurt le jour de sa retraite, ses enfants hériteront

> de 650000€

>

> Enfin vous avez compris la chanson.

> Je suis toujours fasciné par les gens qui peuvent défendre la répartition alors

> qu’on est arrivé au point où même les smicards se font escroquer

C'est sur, à condition que tout se passe bien avec la bourse. Aux USA, on a vu des gens qui ont presque tout perdu au moment de la retraite. En tant que dentiste, tout le monde t'engage à faire une retraite par capitalisation. Pou un smicard, c'est plus risqué.

La retraite par capitalisation a une origine. Quand la retraite a été crée, les gens n'avaient jamais cotisé donc c'est les actifs d'oririge qui leur ont payé la retraite. Le pb de la retraite par répartition, c'est les exonérations. Par exemple quand un salarié touche une prime à la place d'une augmentation de salaire, la prime ne compte pas pour la cotisation retraite.

27/06/2025 à 10h05

king

je suis preneur sur un rendement garanti à 4% net sur 40 ans ,j'en parlerais à mon courtier pour ma retraite par cap actuelle

27/06/2025 à 10h09

croc1765 écrivait:

--------

> king

> je suis preneur sur un rendement garanti à 4% net sur 40 ans ,j'en parlerais à

> mon courtier pour ma retraite par cap actuelle

Personne te garantira un tel taux

27/06/2025 à 10h11

croc1765 écrivait:

--------

> king

> je suis preneur sur un rendement garanti à 4% sur 40 ans ,j'en parlerais à mon

> courtier pour ma retraite par cap actuelle

Rentabilité du capital en général. Donc c'est de la diversification en évitant de tout miser sur un seul cheval. Tout n'aura pas un rendement à 4%, mais tu auras des actifs qui auront de rendement supérieurs et d'autres inferieurs.

Maintenant la retraite est un système de ponzi. C'est une arnaque quand c'est réalisée par une personne privée qui mène à la prison. C'est bien pour cela que l'âge de la retraite est corrélé à la base avec l'âge de décès des personnes cotisants.

27/06/2025 à 10h15

dentiste avisé écrivait:

--------------

> croc1765 écrivait:

> --------

> > king

> > je suis preneur sur un rendement garanti à 4% net sur 40 ans ,j'en parlerais

> à

> > mon courtier pour ma retraite par cap actuelle

>

> Personne te garantira un tel taux

c'est le calcul de king

27/06/2025 à 10h36

Au fait quand vous parlez de cotisations retraite à la carcd vous n'oubliez pas d'inclure aussi la prévoyance j'espère.

Parceque si vous l'incluez vous pouvez peut-être revoir vos calculs savants non?

27/06/2025 à 13h25

Ce n’est pas mon calcul, c’est le calcul de Thomas Piketty.

Imaginer un fond souverain diversifié avec une rentabilité moyenne à 4%… je vois pas bien ce que ça a d’extraordinaire…

Le fond norvégien a une rentabilité moyenne de 6,3% sur les trentes dernieres années.

Sans parler du fait que ce qui greve la rentabilité de ton portefeuille personnel, c’est la fiscalité. Fond souverain ? Hop, net d’impot. Et ne parlons pas du fait que des centaines de milliards d’euros seraient tous les ans injectés dans l’économie francaise…

27/06/2025 à 13h47

king_zoulou écrivait:

-----------

> Ce n’est pas mon calcul, c’est le calcul de Thomas Piketty.

>

> Imaginer un fond souverain diversifié avec une rentabilité moyenne à 4%… je vois

> pas bien ce que ça a d’extraordinaire…

> Le fond norvégien a une rentabilité moyenne de 6,3% sur les trentes dernieres

> années.

> Sans parler du fait que ce qui greve la rentabilité de ton portefeuille

> personnel, c’est la fiscalité. Fond souverain ? Hop, net d’impot. Et ne parlons

> pas du fait que des centaines de milliards d’euros seraient tous les ans

> injectés dans l’économie francaise…

Certains pays le font. Tu peux (dois) le faire avec tes économies.

27/06/2025 à 13h59

king_zoulou écrivait:

-----------

> Fond souverain ? Hop, net d’impot. Et ne parlons

> pas du fait que des centaines de milliards d’euros seraient tous les ans

> injectés dans l’économie francaise…

---------------------------------------

le fond souverain n'investit pas forcement dans des entreprises nationales.

Le seul moment où l'achat d'action rapporte à une entreprise c'est lors de son introduction en bourse.

27/06/2025 à 15h37

king_zoulou écrivait:

-----------

> Ce n’est pas mon calcul, c’est le calcul de Thomas Piketty.

lol

le 4 % de piketty signifie que le capital dans son ensemble produit 4 % par an à léchelle de toute une économie ou d’un pays.

mais pas que chaque citoyen peut placer son épargne et recevoir 4 % garantis par an.

C’est exactement la même illusion que de croire que le PIB par habitant reflète le revenu individuel réel.

c'est techniquement une moyenne vraie, mais économiquement une absurdité si on oublie la répartition.

>

> Imaginer un fond souverain diversifié avec une rentabilité moyenne à 4%… je vois

> pas bien ce que ça a d’extraordinaire…

> Le fond norvégien a une rentabilité moyenne de 6,3% sur les trentes dernieres

> années.

> Sans parler du fait que ce qui greve la rentabilité de ton portefeuille

> personnel, c’est la fiscalité. Fond souverain ? Hop, net d’impot. Et ne parlons

> pas du fait que des centaines de milliards d’euros seraient tous les ans

> injectés dans l’économie francaise…

mais king cela serait interessant de savoir comment tu psses de la retraite par repartition à capitalisation

quelle progressivité et le coût , comment financer la double charge etc ...

car à la difference de la norvège nous n'avons pas une manne petrolière et gaz alimentant principalement le fond souverain

27/06/2025 à 15h55

Ah oui effectivement: c’est impossible. Du coup continuons d’augmenter les cotisations en continu, de diminuer les pensions en continu et on finira par arriver au point où tous les retraités meurrent de faim et la transition pourra se faire sans aucun probleme.

27/06/2025 à 16h25

king_zoulou écrivait:

-----------

> Ah oui effectivement: c’est impossible. Du coup continuons d’augmenter les

> cotisations en continu, de diminuer les pensions en continu et on finira par

> arriver au point où tous les retraités meurrent de faim et la transition pourra

> se faire sans aucun probleme.

Je te pose juste la question parce que c’est ce que tu preconises pas pour faire de la provoc

Alors, selon toi, quelle voie réaliste existe-t-il pour passer d’un système par répartition à un système capitalisé ?

car augmenter les cotisations et/ou baisser les pensions à l’infini, c’est clairement insoutenable.

Donc il faut bien envisager d’autres solutions, même si elles sont complexes.

quelle pourcentage de capit ? donc quel est en sera le cout et comment tu finances ?

c'est un débat qui peut etre interessant

et juste pour finir une questionsimple quel capital serait nécessaire pour financer les retraites par capitalisation(100%) avec un rendement de 4 %(là on parle au niveau du pays :) )

27/06/2025 à 17h09

Pour moi c'est simple.

Tout ce qui géré par l'Etat devrait se limiter à la base de la base.

Donc le financement de la retraite par répartition devrait se limiter à garantir le minimum vieillesse pour tous.

Avec un barème progressif et surtout plafonné pour les cotisants les plus riches.

Et aucun freins au cumul emploi retraite.

27/06/2025 à 18h56

Et bien, perso, je pense, il faudrait verifier avecl'IA (c'est son boulot, elle le fera tres bien) une periode de 40 ans, n'importe la quelle et la progression du taux d'interet bancaire directeur.. Et bé, je quis quasi sur que la progression de l'interet bancaire sur 40 ans, quelque soit la periode entre 1860 et nos jours; est autour de 4% , peut etre 3.5 peut etre 5% , mais on virevolte autour de 4%.

Ne pas oublier que si King a des options politiques discutables a l'infini, ses vues , helas, sont souvent bonnes. Il faut savoir s'incliner......

27/06/2025 à 19h28

adhoc écrivait:

-----

> Et bien, perso, je pense, il faudrait verifier avecl'IA (c'est son boulot, elle

> le fera tres bien) une periode de 40 ans, n'importe la quelle et la progression

> du taux d'interet bancaire directeur.. Et bé, je quis quasi sur que la

> progression de l'interet bancaire sur 40 ans, quelque soit la periode entre 1860

> et nos jours; est autour de 4% , peut etre 3.5 peut etre 5% , mais on virevolte

> autour de 4%.

> Ne pas oublier que si King a des options politiques discutables a l'infini, ses

> vues , helas, sont souvent bonnes. Il faut savoir s'incliner......

Il est où le rapport

La connerie du départ de King était d’adapter le discours des 4% de piketty sur un particulier

En ce qui concerne la macroéconomie d’un pays je suis ok pour les 4%

Maintenant je pose juste la question du coût d’une transition de répartition en capitalisation avec le pourcentage de capit qu’il veut et même avec le rendement à 4%

Et comment cela peut se financer

Je pense qu’effectivement cela peut être intéressant ce debat

Et adhoc pourquoi parler d IA?

27/06/2025 à 19h37

Pour verifier qu'avec n'importe quelle periode de 40 ans prise entre 1860 et nos jours, on a TOUJOURS eu un accroissement du taux d'interet directeur autour de 4%. Aucun humain ne peut faire ce controle rapidement.

27/06/2025 à 19h47

adhoc écrivait:

-----

> Pour verifier qu'avec n'importe quelle periode de 40 ans prise entre 1860 et nos

> jours, on a TOUJOURS eu un accroissement du taux d'interet directeur autour de

> 4%. Aucun humain ne peut faire ce controle rapidement.

?

En fait je pense que tu confonds taux directeur et rendement moyen du capital (piketty)

27/06/2025 à 20h33

Hakuna matata écrivait:

-------------

> chicot29 écrivait:

> --------

> > Dès le départ c'était de la baise. Retraite à 65 ans espérance de vie 65 ans.

> >

> >

> > --

> > Dentiste qui en a plein le cul.

>

> Il s'agit de l’espérance de vie à la naissance pas à l'age de départ en

> retraite.

> https://www.ouest-france.fr/economie/retraites/retraites-quelle-est-l-esperance-de-vie-des-francais-par-profession-et-par-niveau-de-vie-a422f614-8ffa-11ed-8732-c929ccc6462c

Et alors ? ceux qui partaient à la retraite dans les années 50 avaient une espérance de vie de 65 ans.

--

Dentiste qui en a plein le cul.