Tous les forums

retraite

27/06/2025 à 20h38

croc1765 écrivait:

--------

> Alors, selon toi, quelle voie réaliste existe-t-il pour passer d’un système par

> répartition à un système capitalisé ?

Tu le stoppes purement et simplement.

27/06/2025 à 20h56

Prunelles écrivait:

---------

> Pour moi c'est simple.

> Tout ce qui géré par l'Etat devrait se limiter à la base de la base.

> Donc le financement de la retraite par répartition devrait se limiter à garantir

> le minimum vieillesse pour tous.

> Avec un barème progressif et surtout plafonné pour les cotisants les plus

> riches.

> Et aucun freins au cumul emploi retraite.

Eh ben ce que tu décris c est le système suisse avec les piliers

Le 1er est obligatoire comme un minimum syndical

Le 2ème tu cotises pour toi et ta boite abonde aussi avec des assurances privées qui te font fructifier ca

Et même un 3ème pilier pour ceux qui veulent en plus et en ont les moyens

Donc quand ils partent en retraite ils débloquent leurs 2ème pilier et da fait une belle somme qui parfois leur permet de partir plus tôt car c est 65 ans pour tout le monde en suisse

Donc si t as taffe t as plus que le branleur...

Par contre quand les frontaliers ramènent ça en France ils prennent cher au passage faut bien payer les feignasses françaises

27/06/2025 à 21h24

chicot29 écrivait:

--------

> croc1765 écrivait:

> --------

>

> > Alors, selon toi, quelle voie réaliste existe-t-il pour passer d’un système

> par

> > répartition à un système capitalisé ?

>

> Tu le stoppes purement et simplement.

Les ravages du chouchen

28/06/2025 à 01h02

Petit retour en arrirère.

La répartition n'a jamais existé dans l'histoire de l'humainité sauf après guerre.

Les tontines datent du moyen âge.

La France était en capit qui marchait très bien jusqu'à la guerre et était demandée et promue par la gauche, dont celle de 38.

Ici par exemple un papier de Jaurès emphatique sur la capit. https://www.institutmolinari.org/2020/02/17/jaures-dans-lhumanite-capitalisme-et-capitalisation/

Eh oui, fut un temps où la gauche était bien moins conne.

Pour revenir à notre système actuel qui est une exception avec deux ou trois autres dans le monde.

Mis en place par Petain et sa retraite des vieux après avoir volé le capital des ouvriers et de leurs caisses durant la guerre.

Après guerre les communistes étant très puissants De Gaule leur a laissé géré le bousin et ils nous ont imposé la retraite par répartition.

Cette génération a donc cotisé des clopinettes sur ses salaires car elle assurait un revenu minimum aux vieux, en gros de la moitié voire moins des siens.

C'est cette génération qui a reconstruit la France.

Leurs enfants(qui n'ont rien reconstruit du tout) ont renforcé ce système en s'octroyant de plus en plus d'avantages à terme (les 60 ans de l'arsouille mimit) tout en ayant assuré une retraite très faible à leurs parents . Dans les années 60 70... les revenus des retraités étaient toujours bien inférieurs aux actifs.

Cette génération a pris le pouvoir vers les années 75/80 et a fortement gonflé les revenus des retraités qui sont aujourd'hui de peu supérieurs à ceux des actifs.

Nous avons donc aujourd'hui une putain de génération qui n'a assuré qu'un faible revenu à ses parents et qui demande aux jeunes d'aujourd'hui de lui assurer un revenu supérieur à celui de ses enfants par des niveaux de cotisation délirants et par la dettes et des impôts.

Pour rappel les retraites représentent en gros 14% du PIB et les cotisations 11%. Les 3% d'écart sont de la dette et des impôts.

Pour finir sur la capit en laissant tomber les idioties de risque (comme rappelé plus haut, même Piketti dit que le capital rapporte bien plus, même avec deux guerres mondiales au milieu). La capit est avant tout un extraordinaire moyen d'enrichir les plus petits revenus en les forcant à avoir du capital au lieu de le flamber dans des cotisations en répartition dont le rendements est de fait prévu négatif. La répartition c'est de fait négatif aujourd'hui pour des questions démographiques.

La sécurité est supérieure à la répartition car en cas de guerre oua autre, le capital est mobile contrairement aux travailleurs. En cas de guerre plus de cotisation de travailleurs car pays détruit donc plus de retraite aussi ou peanuts.

Sans parler de l'imbécilité pathétique de ceux qui se plaignent des dividendes , de la rentabilité du capital des actionnaires et qui refusent aux petits de devenir actionnaires et de s'enrichir par des fonds de pension.

Quant aux passage répatiton française/ capitalisation? Bah, un honnête homme épargne durant sa vie active et consomme son capital à la retraite et s'il en reste le lègue à ses enfants.

Aujourdh'ui, on peut faire comme Pétain mais en reverse, que les boomeer qui ont donné des miettes à leurs parents (qui partaient à 65 ans avec une espérance vie de 70 ans) financent leur retraite en vendant en viager leurs logements et en consommant leur assurance vie. En gros une méthode Milei. Afuera cette horreur de répartition.

Et pour le fun, un truc qui va avec comme info, souvent on vous dit que la France investit dans l'éducation comme les autres pays, mais en réalité dans le budget de l'éducation comme celui de l'armée et de tous les bouzin de fonctionnaires, les salaires et les cotisations retraites sont inclus dans le budget et avec un taux de cotisation retraite de 86%, en réalité, les dépenses, les vraies dépenses pour l'éducation des enfants, sont bien inférieures à la réalité des autres pays.

Ce pays fout en l'air sa jeunesse pour financer les costa croisières d'une génération honteuse.

28/06/2025 à 05h37

croc1765 écrivait:

--------

> chicot29 écrivait:

> --------

> > croc1765 écrivait:

> > --------

> >

> > > Alors, selon toi, quelle voie réaliste existe-t-il pour passer d’un système

> > par

> > > répartition à un système capitalisé ?

> >

> > Tu le stoppes purement et simplement.

> Les ravages du chouchen

A ton avis ça a été financé comment au départ ? ils ont pioché dans la retraite par capitalisation. C'est la fonction publique pléthorique qui plombe le système. A elle seule c'est un déficit de 80 milliards d'euros par an. La bonne nouvelle c'est que ça va faire sauter le système que tu sois content ou pas.

--

Dentiste qui en a plein le cul.

28/06/2025 à 07h44

@wakrap

"Ce pays fout en l'air sa jeunesse pour financer les costa croisières d'une génération honteuse."

A 67 ans bientôt en ferais-je parti?🤣🤣🤣

28/06/2025 à 09h30

wakrap écrivait:

------

> Petit retour en arrirère.

> La répartition n'a jamais existé dans l'histoire de l'humainité sauf après

> guerre.

> Les tontines datent du moyen âge.

> La France était en capit qui marchait très bien jusqu'à la guerre et était

> demandée et promue par la gauche, dont celle de 38.

> Ici par exemple un papier de Jaurès emphatique sur la capit.

> https://www.institutmolinari.org/2020/02/17/jaures-dans-lhumanite-capitalisme-et-capitalisation/

> Eh oui, fut un temps où la gauche était bien moins conne.

>

> Pour revenir à notre système actuel qui est une exception avec deux ou trois

> autres dans le monde.

> Mis en place par Petain et sa retraite des vieux après avoir volé le capital des

> ouvriers et de leurs caisses durant la guerre.

> Après guerre les communistes étant très puissants De Gaule leur a laissé géré le

> bousin et ils nous ont imposé la retraite par répartition.

> Cette génération a donc cotisé des clopinettes sur ses salaires car elle

> assurait un revenu minimum aux vieux, en gros de la moitié voire moins des

> siens.

> C'est cette génération qui a reconstruit la France.

> Leurs enfants(qui n'ont rien reconstruit du tout) ont renforcé ce système en

> s'octroyant de plus en plus d'avantages à terme (les 60 ans de l'arsouille

> mimit) tout en ayant assuré une retraite très faible à leurs parents . Dans les

> années 60 70... les revenus des retraités étaient toujours bien inférieurs aux

> actifs.

> Cette génération a pris le pouvoir vers les années 75/80 et a fortement gonflé

> les revenus des retraités qui sont aujourd'hui de peu supérieurs à ceux des

> actifs.

>

> Nous avons donc aujourd'hui une putain de génération qui n'a assuré qu'un faible

> revenu à ses parents et qui demande aux jeunes d'aujourd'hui de lui assurer un

> revenu supérieur à celui de ses enfants par des niveaux de cotisation délirants

> et par la dettes et des impôts.

> Pour rappel les retraites représentent en gros 14% du PIB et les cotisations

> 11%. Les 3% d'écart sont de la dette et des impôts.

>

> Pour finir sur la capit en laissant tomber les idioties de risque (comme rappelé

> plus haut, même Piketti dit que le capital rapporte bien plus, même avec deux

> guerres mondiales au milieu). La capit est avant tout un extraordinaire moyen

> d'enrichir les plus petits revenus en les forcant à avoir du capital au lieu de

> le flamber dans des cotisations en répartition dont le rendements est de fait

> prévu négatif. La répartition c'est de fait négatif aujourd'hui pour des

> questions démographiques.

> La sécurité est supérieure à la répartition car en cas de guerre oua autre, le

> capital est mobile contrairement aux travailleurs. En cas de guerre plus de

> cotisation de travailleurs car pays détruit donc plus de retraite aussi ou

> peanuts.

>

> Sans parler de l'imbécilité pathétique de ceux qui se plaignent des dividendes ,

> de la rentabilité du capital des actionnaires et qui refusent aux petits de

> devenir actionnaires et de s'enrichir par des fonds de pension.

>

> Quant aux passage répatiton française/ capitalisation? Bah, un honnête homme

> épargne durant sa vie active et consomme son capital à la retraite et s'il en

> reste le lègue à ses enfants.

> Aujourdh'ui, on peut faire comme Pétain mais en reverse, que les boomeer qui ont

> donné des miettes à leurs parents (qui partaient à 65 ans avec une espérance vie

> de 70 ans) financent leur retraite en vendant en viager leurs logements et en

> consommant leur assurance vie. En gros une méthode Milei. Afuera cette horreur

> de répartition.

>

> Et pour le fun, un truc qui va avec comme info, souvent on vous dit que la

> France investit dans l'éducation comme les autres pays, mais en réalité dans le

> budget de l'éducation comme celui de l'armée et de tous les bouzin de

> fonctionnaires, les salaires et les cotisations retraites sont inclus dans le

> budget et avec un taux de cotisation retraite de 86%, en réalité, les dépenses,

> les vraies dépenses pour l'éducation des enfants, sont bien inférieures à la

> réalité des autres pays.

>

> Ce pays fout en l'air sa jeunesse pour financer les costa croisières d'une

> génération honteuse.

la douce musique de Gérard Le Tahitien, noble libertarien : Tentons de faire le tri entre fantasmes historiques, approximations économiques et nostalgie d’un âge d’or qui n’a jamais existé, le tout saupoudré de rancune générationnelle.

« La répartition n’a jamais existé sauf après-guerre »

Bien sûr, parce que l’histoire commence toujours quand ça arrange. Le fait que le système par répartition soit une construction du XXe siècle n’a jamais été un secret. Mais affirmer que la capitalisation est la norme « naturelle » est une escroquerie intellectuelle. Avant les systèmes modernes, les vieux mouraient au boulot ou étaient à la charge de leur famille. Il n’y avait ni capitalisation ni répartition. Il y avait... la misère.

Quant aux fameuses tontines "médiévales", El Wak les évoque comme des précurseurs. C’est mignon, mais elles n’ont jamais été un système généralisé de retraite, juste des clubs privés d’épargnants. Et on rappellera au Wak que le moyen âge se termine en 1492: donc les tontines ne datent pas du moyen âge...

« La France était en capitalisation qui marchait très bien »

Marchait très bien... pour qui ? Avant 1941, moins de 30 % des travailleurs français avaient droit à une quelconque retraite. Et encore, souvent sous forme de charité ou de petites rentes. Le système reposait largement sur les caisses professionnelles, inégalitaires, fragiles, et réservées à des professions organisées. Les ouvriers crevaient à 60 balais sans toucher un kopek.

Quant à Jaurès, le texte cité est un pur exemple de citation hors contexte. Il soutenait la capitalisation comme stratégie transitoire pour socialiser l’économie, pas pour bâtir une société de rentiers à dividendes. Jaurès n’aurait jamais milité pour des fonds de pension à l’américaine. Bref, utiliser Jaurès...hummm, comment dire...

« Le système actuel vient de Pétain »

La grande tarte à la crème. C’est vrai : Pétain met en place la retraite pour les vieux en 1941. Mais il faut rappeler deux choses :

C’était une mesure symbolique, avec des pensions ridiculement faibles.

Le système actuel naît vraiment après-guerre, sous l’impulsion du Conseil National de la Résistance, avec la Sécurité sociale en 1945. Et contrairement à ce que dit Gégé le Tahitien, ce ne sont pas les communistes qui « imposent » la répartition, mais un large consensus politique, y compris les gaullistes.

Alors oui, la retraite par répartition est « exceptionnelle » dans le monde. Comme la Sécurité sociale, l’école gratuite ou le fromage au lait cru. On appelle ça : le modèle social français. C’est ce qui permet à une femme de ménage de ne pas finir à la rue à 78 ans, et ça, c’est plutôt une fierté.

« Les boomers sont des ingrats égoïstes qui se paient des croisières sur le dos des jeunes »

Rien de tel qu’un bon bouc émissaire pour structurer une pensée politique creuse. Alors posons calmement les faits :

Les retraites ne sont pas un cadeau, mais le produit de décennies de cotisations. La génération actuelle paie pour la précédente, exactement comme les générations futures paieront pour elle. C’est le principe intergénérationnel, pas une arnaque.

Les cadres retraités vivent bien, les ouvriers retraités beaucoup moins. En plus, les réformes successives ont déjà largement abaissé le niveau des retraites futures (indexation, décotes, allongement de durée).

Les 14 % du PIB consacrés aux retraites ? Oui, c’est élevé, mais en face, les frais de gestion du système par répartition sont autour de 2 %, contre 15 à 20 % pour un système par capitalisation. Le rendement de la répartition est inférieur, mais le filet est sûr. En capitalisation, crashs boursiers, crises systémiques et fonds foireux sont de la partie.

« Le capital est mobile, donc plus sûr en cas de guerre »

Ah, le fantasme du coffre-fort suisse. On est censés croire qu’en cas de guerre, la Bourse ne bronche pas, les dividendes pleuvent, et les retraités retirent leur cash depuis leur bunker numérique ? Rappelons que :

En cas de guerre majeure, toutes les valeurs financières chutent, et les États peuvent bloquer ou réquisitionner les capitaux.

Les pauvres, eux, n’ont pas de capital à mobiliser. Ce système ne fonctionne que pour ceux qui ont les moyens d’épargner, ce qui, au SMIC, n’est pas gagné.

« Forcer les petits à capitaliser pour les sauver »

Charmante idée. On va dire à ceux qui vivent au mois le mois de « mettre un peu de côté pour le Nasdaq ». Les pauvres ne capitalisent pas parce qu’ils n’en ont pas les moyens. La répartition est la seule garantie solidaire qu’ils aient une retraite. Forcer à capitaliser, c’est forcer à spéculer.

« Un honnête homme épargne et lègue à ses enfants »

Encore cette vision du monde où tout le monde a un livret A bien garni, un patrimoine transmissible, et zéro aléa de vie. Le problème, c’est que l’honnête homme en question n’existe pas. Il y a des gens qui divorcent, tombent malades, élèvent seuls des enfants, ou vivent plus longtemps que prévu. Le but d’un système collectif, c’est justement de ne pas reposer sur la vertu individuelle, mais sur un contrat commun.

Et l’éducation ?

Oui, les salaires des enseignants et les retraites sont inclus dans le budget de l’Éducation. Parce que... les enseignants font partie de l’Éducation. Vouloir comparer la France à des pays qui sous-paient leurs profs et sous-traitent leur enseignement est d’une malhonnêteté confondante.

Quand on confond idéologie et économie

Encore une intervention du Wak, un pur produit d’idéologie libertarienne, où l’individu s’autosuffit, les marchés sont infaillibles, et la solidarité est une tare. C’est cohérent dans une optique darwiniste sur une île isolée du pacifique, mais soyons honnêtes : ce n’est pas un projet de société, c’est une dystopie pour traders en herbe.

Alors oui, on peut débattre des limites du système actuel. Mais troquer la répartition pour la capitalisation au nom de Milei, Jaurès et la Guerre de 39-45 ? Non merci. Gardons la décence de ne pas confondre réforme et revanche.

28/06/2025 à 10h42

blaise2583 écrivait:

----------

> Eh ben ce que tu décris c est le système suisse avec les piliers

> Le 1er est obligatoire comme un minimum syndical

> Le 2ème tu cotises pour toi et ta boite abonde aussi avec des assurances privées qui te font fructifier ca

> Et même un 3ème pilier pour ceux qui veulent en plus et en ont les moyens

Pour rappel, on dispose d’un dispositif similaire et accessible à nos cabinet : c’est l’intéressement en entreprise qui peut déboucher sur le versement d’une prime conséquente non soumise à cotisation sociale et au choix du salarié, au versement sur un PEE et/ou PER avec abondement de la société, le tout avec une fiscalité très intéressante.

Et l’on peut aussi en tant que gérant en bénéficier !

Ça rehausse au passage le montant maximum de la PPV à 6000€.

28/06/2025 à 10h58

Prunelles écrivait:

---------

> blaise2583 écrivait:

> ----------

> > Eh ben ce que tu décris c est le système suisse avec les piliers

> > Le 1er est obligatoire comme un minimum syndical

> > Le 2ème tu cotises pour toi et ta boite abonde aussi avec des assurances

> privées qui te font fructifier ca

> > Et même un 3ème pilier pour ceux qui veulent en plus et en ont les moyens

>

> Pour rappel, on dispose d’un dispositif similaire et accessible à nos cabinet :

> c’est l’intéressement en entreprise qui peut déboucher sur le versement d’une

> prime conséquente non soumise à cotisation sociale et au choix du salarié, au

> versement sur un PEE et/ou PER avec abondement de la société, le tout avec une

> fiscalité très intéressante.

> Et l’on peut aussi en tant que gérant en bénéficier !

>

> Ça rehausse au passage le montant maximum de la PPV à 6000€.

Oui mais avant ça tu te fais avoiner en carcd ce qui te reduit ensuite ta capacité à faire ce que tu dis idem pour les salariés

Donc oui tu peux faire des choses mais apres avoir été spoile par le système par répartition donc ca te limite

28/06/2025 à 11h16

C’est pas directement un moyen d’augmenter ta rémunération ou ton épargne retraite, mais une façon de ventiler tout ça et au final, grâce à la fiscalité avantageuse, de te verser une rémunération nette un peu plus importante pour le même super brut.

C’est faisable en BNC mais c’est plus simple en SELARL, puisque tu maîtrises déjà ta fiscalité et tes prélèvements obligatoires en fixant toi même le montant de ta rémunération.

28/06/2025 à 12h34

ELGY écrivait:

"Bien sûr, parce que l’histoire commence toujours quand ça arrange. Le fait que le système par répartition soit une construction du XXe siècle n’a jamais été un secret. Mais affirmer que la capitalisation est la norme « naturelle » est une escroquerie intellectuelle. Avant les systèmes modernes, les vieux mouraient au boulot ou étaient à la charge de leur famille. Il n’y avait ni capitalisation ni répartition. Il y avait... la misère."

Disons que quand il n'y a pas de richesse à partager c'est normal que ça soit la misère quelque soit le système. C'est d'ailleurs le problème que connait la répartition actuellement. T'es vraiment intellectuellement limité à moins que tu ne le fasses exprès , ce qui est pire.

28/06/2025 à 13h27

ELGY écrivait:

----

> « La répartition n’a jamais existé sauf après-guerre »

> Bien sûr, parce que l’histoire commence toujours quand ça arrange. Le fait que

> le système par répartition soit une construction du XXe siècle n’a jamais été un

> secret. Mais affirmer que la capitalisation est la norme « naturelle » est une

> escroquerie intellectuelle. Avant les systèmes modernes, les vieux mouraient au

> boulot ou étaient à la charge de leur famille. Il n’y avait ni capitalisation ni

> répartition. Il y avait... la misère.

Non, dès les premières organisations professionnelles des systèmes se sont peu à peu mis en place sous une forme que l'on a plus tard formalisé de manière légale en tontine. les guildes moyennageuses les avaient crées pour les les vieux ou ceux qui perdaient leur cpacité de travail. C'était au niveau de la richesse de l'époque, évidemment très faible.

>

> Quant aux fameuses tontines "médiévales", El Wak les évoque comme des

> précurseurs. C’est mignon, mais elles n’ont jamais été un système généralisé de

> retraite, juste des clubs privés d’épargnants. Et on rappellera au Wak que le

> moyen âge se termine en 1492: donc les tontines ne datent pas du moyen âge...

Nullement des club privés d'épargnants, cela concernait les seuls de la société qui n'étaient pas agriculteurs (plus de 90% d'agriculteurs à l'époque) donc les seuls qui exerçaient une profession dans les guildes puis les corporrations. Les agriculteurs, serfs, de fait étaient hors de ces systèmes. Mais à leur nveau, elles existaient pour tous.

>

> « La France était en capitalisation qui marchait très bien »

> Marchait très bien... pour qui ? Avant 1941, moins de 30 % des travailleurs

> français avaient droit à une quelconque retraite. Et encore, souvent sous forme

> de charité ou de petites rentes. Le système reposait largement sur les caisses

> professionnelles, inégalitaires, fragiles, et réservées à des professions

> organisées. Les ouvriers crevaient à 60 balais sans toucher un kopek.

Merci donc de confirmer que la capitalisation marchait très bien, n'était pas encore généralisée, mais marchait très bien et progressait très vite pour s'étendre dans le monde du travail.

>

> Quant à Jaurès, le texte cité est un pur exemple de citation hors contexte. Il

> soutenait la capitalisation comme stratégie transitoire pour socialiser

> l’économie, pas pour bâtir une société de rentiers à dividendes. Jaurès n’aurait

> jamais milité pour des fonds de pension à l’américaine. Bref, utiliser

> Jaurès...hummm, comment dire...

Il te suffit de lire son article complet. Une phrase peut être hors contexxte. Un aticle complet qui déroule un projet n'est pas hors contexte par définition.

>

> « Le système actuel vient de Pétain »

> La grande tarte à la crème. C’est vrai : Pétain met en place la retraite pour

> les vieux en 1941. Mais il faut rappeler deux choses :

>

> C’était une mesure symbolique, avec des pensions ridiculement faibles.

> Le système actuel naît vraiment après-guerre, sous l’impulsion du Conseil

> National de la Résistance, avec la Sécurité sociale en 1945. Et contrairement à

> ce que dit Gégé le Tahitien, ce ne sont pas les communistes qui « imposent » la

> répartition, mais un large consensus politique, y compris les gaullistes.

> Alors oui, la retraite par répartition est « exceptionnelle » dans le monde.

> Comme la Sécurité sociale, l’école gratuite ou le fromage au lait cru. On

> appelle ça : le modèle social français. C’est ce qui permet à une femme de

> ménage de ne pas finir à la rue à 78 ans, et ça, c’est plutôt une fierté.

Bouffonerie, c'est ainsi dans tous les pays développés et la femme de ménage de 78 ans a une meilleure retraite dans les pays en capit.

> Alors posons calmement les faits :

>

> Les retraites ne sont pas un cadeau, mais le produit de décennies de

> cotisations.

Justement non, les cotisations sont versées aux retraités. Il n'y a aucun produit de ces cotisations.

Le produit c'est en capit.

La génération actuelle paie pour la précédente, exactement comme

> les générations futures paieront pour elle. C’est le principe

> intergénérationnel, pas une arnaque.

Ce n'est pas une anarque, c'est un vol intergénérationnel lié à la démographie.

Tu ne veux pas que ce soit une arnaque, pas de soucis, lie la prestation au nombre d'enfants et maintient le taux de cotisations constant entre les générations.

> Les cadres retraités vivent bien, les ouvriers retraités beaucoup moins. En

> plus, les réformes successives ont déjà largement abaissé le niveau des

> retraites futures (indexation, décotes, allongement de durée).

Oh bah, ça alors, ce n'est pas une arnaque mais on a baissé largement le niveau des retraites futures.

> Les 14 % du PIB consacrés aux retraites ? Oui, c’est élevé, mais en face, les

> frais de gestion du système par répartition sont autour de 2 %, contre 15 à 20 %

> pour un système par capitalisation. Le rendement de la répartition est

> inférieur, mais le filet est sûr. En capitalisation, crashs boursiers, crises

> systémiques et fonds foireux sont de la partie.

Justement non, puisqu'elles fournissent plus pour moins cher.

La seule sécurité de la répartition , c'est la certitude absolue d'avoir moins.

28/06/2025 à 13h51

Et j'ai séparé les idoties absolues pour les reprendre ici

2537>

> « Le capital est mobile, donc plus sûr en cas de guerre »

> Ah, le fantasme du coffre-fort suisse. On est censés croire qu’en cas de guerre,

> la Bourse ne bronche pas, les dividendes pleuvent, et les retraités retirent

> leur cash depuis leur bunker numérique ?

Ah, dans le cerveau limité, plus sûr signifie ne risque strictement rien. Amusant mais difficile de discuter avec un si petit cerveau.

Rappelons que :

>

> En cas de guerre majeure, toutes les valeurs financières chutent, et les États

> peuvent bloquer ou réquisitionner les capitaux.

> Les pauvres, eux, n’ont pas de capital à mobiliser. Ce système ne fonctionne que

> pour ceux qui ont les moyens d’épargner, ce qui, au SMIC, n’est pas gagné.

Ah, ton cerveau n'a toujours pa intégré que en capitalistion, les cotisations sont capitalisées.

tu sais ce sont les mêmes cotisations qu'en répartition mais au lieu d'être versées aux retraités, elles sont capitalisées.

> « Forcer les petits à capitaliser pour les sauver »

> Charmante idée. On va dire à ceux qui vivent au mois le mois de « mettre un peu

> de côté pour le Nasdaq ». Les pauvres ne capitalisent pas parce qu’ils n’en ont

> pas les moyens.

Je répète pour oui-oui, ce sont les mêmes cotisations mais aulieu de veerser l'argent aux retraités ont les garde dans un fond.

La répartition est la seule garantie solidaire qu’ils aient une

> retraite. Forcer à capitaliser, c’est forcer à spéculer.

je répète en capitalisation c'est la même cotisation mais elle est capitalisée dans un fond, un fond c'est solidaire comme tout ce quui est commun.

>

> « Un honnête homme épargne et lègue à ses enfants »

> Encore cette vision du monde où tout le monde a un livret A bien garni, un

> patrimoine transmissible, et zéro aléa de vie. Le problème, c’est que l’honnête

> homme en question n’existe pas. Il y a des gens qui divorcent, tombent malades,

> élèvent seuls des enfants, ou vivent plus longtemps que prévu. Le but d’un

> système collectif, c’est justement de ne pas reposer sur la vertu individuelle,

> mais sur un contrat commun.

Je répète en capitalisation c'est dans des fonds de capitalisation, c'est commun, c'est solidaire et c'est cette vision de l'honnète homme et non du boomer égoïste qui est réalisée.

> Et l’éducation ?

> Oui, les salaires des enseignants et les retraites sont inclus dans le budget de

> l’Éducation. Parce que... les enseignants font partie de l’Éducation. Vouloir

> comparer la France à des pays qui sous-paient leurs profs et sous-traitent leur

> enseignement est d’une malhonnêteté confondante.

La france est justement caratérisée par un sous paiement des prof car on n'arrive plus a financer leur retraite, donc on verse un salairre minimum le plus bas de l'ocde je crois et des primes qui ne donnent pas de droits retraite.

>

https://www.letudiant.fr/educpros/enquetes/ocde-la-france-mauvais-eleve-pour-les-salaires-des-profs.html

On est sous la moyenne et en plus ce calcul correpond au salaire chargé donc de 86% de cotisation retraite.

Voili voilà, tu n'as juste pas les connaissances pour débattre, tes propos sont faux car tu es ignorant des chiffres, des réalités et incapable de concevoir une chose aussi basique que le fonctionnement d'une caisse par capitalisation collective, un fond de pension.

28/06/2025 à 19h46

Cocasse cette pseudo discussion initiée par ouin ouin où d’entrée son post est debile

Ma réponse

« je traduis ouin ouin

Les mecs quittaient l’usine le vendredi et mouraient le samedi, net.

La médaille du travail servait de plaque

Funéraire

Suivi d’une intervention de King parlant de passer de la répartition à la capitalisation en nommant des travaux de piketty

Ma réponse « le 4 % de piketty signifie que le capital dans son ensemble produit 4 % par an à léchelle de toute une économie ou d’un pays.

mais pas que chaque citoyen peut placer son épargne et recevoir 4 % garantis par an.

C’est exactement la même illusion que de croire que le PIB par habitant reflète le revenu individuel réel.

c'est techniquement une moyenne vraie, mais économiquement une absurdité si on oublie la répartition.«

Je passe les interventions suivantes sur l’historique du régime de retraite entre vichy 41 et sécurité sociale de 46

juste a noter que pour 41 cela n’était pas universel et non viable dans le temps car le capital serait bouffé rapidement et je ne vois pas en 46 quel capital il y avait vu l’économie du pays mais lui par contre lui était un régime universel

c'est un débat qui aurait pu etre interessant

si au moins quelqu’un avait répondu à « quelle voie réaliste existe-t-il pour passer d’un système par répartition à un système capitalisé ?

car augmenter les cotisations et/ou baisser les pensions à l’infini, c’est clairement insoutenable.

Donc il faut bien envisager d’autres solutions, même si elles sont complexes.

et juste pour finir une questionsimple quel capital serait nécessaire pour financer les retraites par capitalisation(100%) avec un rendement de 4 %(là on parle au niveau du pays :) )

Et par conséquent comment financer »

Je ne parle pas bien entendu de la réponse ouin ouin montrant les effets néfastes du chouchen

Je suis étonné que l’insulaire et King n’aient pas répondu.

28/06/2025 à 20h07

Ca va faire faillite point à la ligne. Comme la caisse des bouchers en 1988. C'est ce qui se passe quand les entrants ne sont plus assez nombreux. C'est un Ponzi ta répartition il n'y a aucune solution qui a été trouvée depuis des dizaines d'années. Une question simple pour un dentiste qui a payé en moyenne 35000 euros depuis 40 ans à la CARCD ca donne combien comme capital en fin d'activité si ça avait été placé à 4% ? A mon avis il y en a trop non ?

--

Dentiste qui en a plein le cul.

28/06/2025 à 20h13

35000 euros placés pendant 40 ans à 4% font .......Tintintin

En plaçant 35 000 € par an à 4 % pendant 40 ans, vous obtiendrez environ 3 325 875 €.

--

Dentiste qui en a plein le cul.

28/06/2025 à 20h19

Bon c'est pour un cochon de dentiste qui a les moyens de se faire extorquer 35 000 euros par an. Voyons voir pour 5000 euros par an placés pendant 40 ans à 4%.

Le capital final obtenu après 40 ans est d’environ 475 125 euros. Il y a déjà quoi faire pendant un certain temps.

--

Dentiste qui en a plein le cul.

28/06/2025 à 20h35

En fait ça conforte la preuve des ravages du chouchen

Ouin ouin ne comprend même pas la question

Putain le niveau du mec est à pleurer

Pas possible la réincarnation existe on ne pas être aussi mauvais en une seule vie

28/06/2025 à 20h36

croc1765 écrivait:

--------

> si au moins quelqu’un avait répondu à « quelle voie réaliste existe-t-il pour

> passer d’un système par répartition à un système capitalisé ?

> car augmenter les cotisations et/ou baisser les pensions à l’infini, c’est

> clairement insoutenable.

> Donc il faut bien envisager d’autres solutions, même si elles sont complexes.

Ah ? parce que t'as rien prévu d'autre que ton Ponzi toi ? Perso je pense que ma retraite de la CARCD ne va pas suffire à payer l'impôt généré par les revenus de mon patrimoine et encore moins si on y ajoute l'ISF de merde. Bisous.

28/06/2025 à 20h42

chicot29 écrivait:

--------

> croc1765 écrivait:

> --------

>

> > si au moins quelqu’un avait répondu à « quelle voie réaliste existe-t-il pour

> > passer d’un système par répartition à un système capitalisé ?

> > car augmenter les cotisations et/ou baisser les pensions à l’infini, c’est

> > clairement insoutenable.

> > Donc il faut bien envisager d’autres solutions, même si elles sont complexes.

>

> Ah ? parce que t'as rien prévu d'autre que ton Ponzi toi ? Perso je pense que

> ma retraite de la CARCD ne va pas suffire à payer l'impôt généré par les revenus

> de mon patrimoine et encore moins si on y ajoute l'ISF de merde.

Et il continue de creuser le bougre

28/06/2025 à 20h57

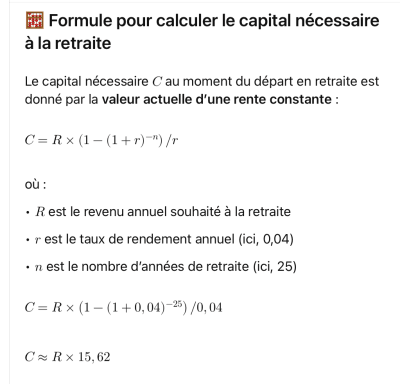

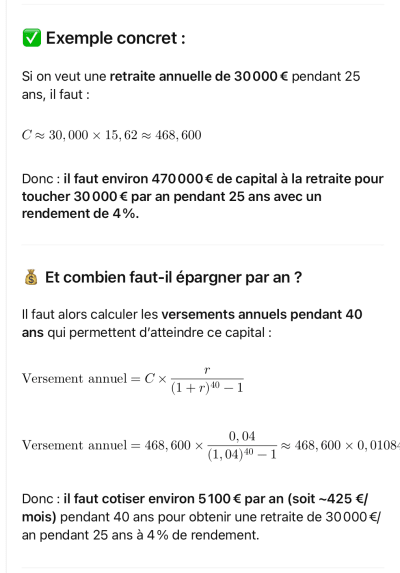

Hypothèses de base (classiques pour ce genre de calcul) :

• Durée de cotisation : 40 ans (par exemple, de 25 à 65 ans).

• Durée de la retraite : 25 ans (par exemple, de 65 à 90 ans).

• Revenu annuel souhaité pendant la retraite : on va le noter R.

• Rendement annuel net du capital (après inflation et frais) : 4 % (soit r = 0,04).

• Objectif : accumuler un capital C à la retraite, qui permet de financer R chaque année pendant 25 ans.

⸻

Formule pour calculer le capital nécessaire à la retraite

Le capital nécessaire C au moment du départ en retraite est donné par la valeur actuelle d’une rente constante :

où :

• R est le revenu annuel souhaité à la retraite

• r est le taux de rendement annuel (ici, 0,04)

• n est le nombre d’années de retraite (ici, 25)

Donc : il faut cotiser environ 5 100 € par an (soit ~425 €/mois) pendant 40 ans pour obtenir une retraite de 30 000 €/an pendant 25 ans à 4 % de rendement.

Variables à ajuster suivant vos souhaits: Rendement, nombre d’années de retraite, nombre d’années de capitalisation…

IMG_0054.jpeg

IMG_0055.jpeg

28/06/2025 à 21h00

chicot29 écrivait:

--------

> 35000 euros placés pendant 40 ans à 4% font .......Tintintin

>

> En plaçant 35 000 € par an à 4 % pendant 40 ans, vous obtiendrez environ 3 325

> 875 €.

>

> --

> Dentiste qui en a plein le cul.

Ça serait con de découvrir à la dernière minute qu’on n’est pas éternel et qu’il va falloir laisser tout ce pognon aux autres peut-être même qui sait à l’État.🤣🤣🤣🤣.

28/06/2025 à 21h15

> croc1765 écrivait:

> --------

>

> > si au moins quelqu’un avait répondu à « quelle voie réaliste existe-t-il pour

> > passer d’un système par répartition à un système capitalisé ?

> > car augmenter les cotisations et/ou baisser les pensions à l’infini, c’est

> > clairement insoutenable.

> > Donc il faut bien envisager d’autres solutions, même si elles sont complexes.

>

La question est tellement periplaquiste que personne n'a osé y répondre ?

Mais c'est exactement le principe de la répartition une hausse des cotisations et une baisse prestations quand la démographie plonge et que la productivité des facteurs de production diminue dans l'enceinte fermée du pays.

C'est ce qui se passe depuis une bonne décennies et qui va aller en s'accentuant comme prévu par le COR.

D'autre part, le passage progressif en capitalisation ne coûte rien, remplacer la hausse des cotisations prevue en répartition par une part de capitalisation est rentable dès le premier franc.

C'est du boulot d'actuaire de faire les calculs optimisés.

Aller chercher lla démographie et la hausse rapide de la productivité dans les pays d'avenir et jeunes est la base.

28/06/2025 à 21h29

C'est dingue, tous les pays sans exception qui ont bifurqué peu à peu en capitalisation l'ont fait en obtenant un diffrenciel de taux de cotisation globale inférieur au notre, avec un avantage s'accentuant au fil des années.

C'est du simple bon sens, comme de refinancer un crédit à un taux meilleur.

Le lavage de cerveau des gauchistes marche encore, malheureusement.